2023年第一季度中国A股上市公司信用研究报告发布

2023年6月1日,由清华大学全球证券市场研究院(下称“清华证研院”与新加坡国立大学亚洲数字金融研究所合作完成的2023年第一季度《中国A股上市公司信用研究季度报告》正式发布。报告概述了2023年一季度A股市场整体违约状况,并依据违约风险测度指标对A股上市公司进行了全面的信用评估。

报告重要结论如下:

A股上市公司违约数量减少,信用风险整体稳定

建筑业,信息传输、软件和信息技术服务业信用风险下降明显,教育业信用风险延续下行趋势

大型公司信用质量改善明显

国有公司信用质量持续增强,非国有公司风险略有抬头

各地区信用风险有所收敛,西部地区信用质量相对较好

科创板公司违约风险绝对水平相对较低

PD指标对违约预测作用良好,未来我国总体信用风险较为稳定

硅谷银行事件对我国上市银行几乎无负面影响,我国银行业发生系统性风险事件可能性小,整体信用风险可控

1. A股上市公司违约数量减少,信用风险整体稳定

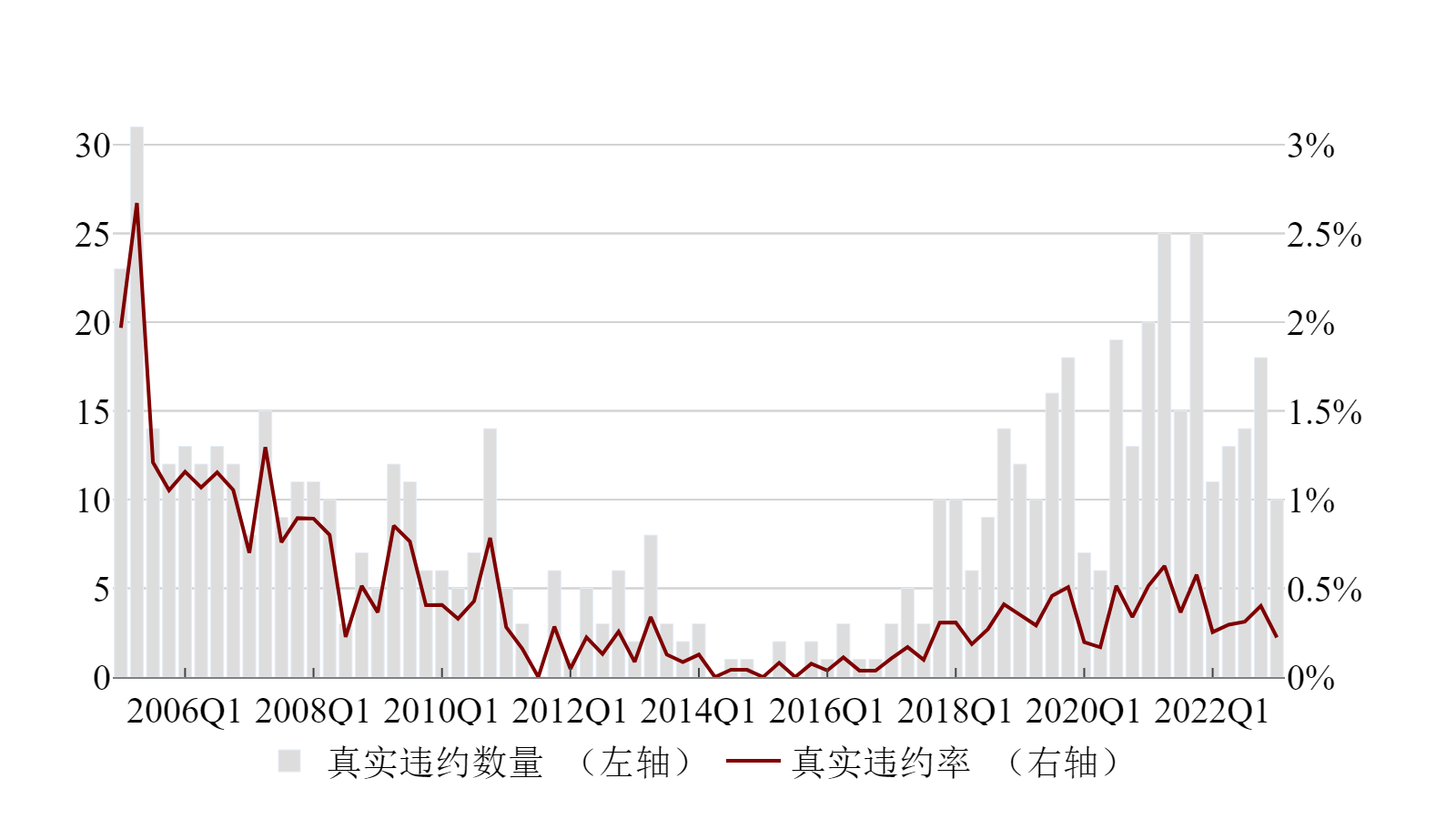

当前我国经济正处于复苏期。伴随新冠疫情态势逐渐平稳,消费场景不断发掘释放,疫情导致的短期劳动力缺口也得到缓解,内需总体上呈现回暖趋势。同时,多项政策靠前发力:财政方面,六项支持市场主体的税费优惠政策得到延续与优化,进一步提振市场信心、稳定市场预期。信贷方面,商业银行信贷投放节奏加快,推动企业融资总量上升、结构优化。一季度人民币贷款余额增加10.6万亿元,其中企事业单位贷款余额增加8.99万亿元,约74%为中长期贷款。在此背景下,违约数量进一步下行,2023年一季度共发生12起上市公司违约事件,占全部上市公司的0.22%(见图1)。近5年我国A股上市公司平均违约数量为13.65起,近1年平均违约数量为14.05起;与2022年四季度相比,本季度上市公司违约数量减少了6起,违约率减少了0.18%;与2022年一季度相比,本季度上市公司违约数量减少了1起,违约率减少了0.03%。

图2展示了我国A股上市公司2005年至今PD(季度)的中值 ,以及近1年PD(日度)的中值[i]。总体来看,本季度我国A股上市公司违约风险略高于近5年的平均水平,近1年来违约风险基本稳定。近5年,我国A股上市公司各季PD中值平均位于0.59%。2023年第一季度PD中值为0.56%,略低于近5年历史PD中值的平均水平。同上季度相比,本季度PD下降约0.07%;与去年同季度相比,本季度PD下降约0.03%。

我们进而得到了各公司上季度、本季度、以及下一季度的PD相应的PDiR,该评级对应于标准普尔的信用评级[ii]。图3对我国A股上市公司的PDiR的分布情况进行了展示,每一个评级对应的数值代表当季度处于该评级下的A股上市公司数量占总数的比例。总体来看,PDiR给出的评级与国内评级相比较低,标准普尔的评级标准在我国的适用性有限,因此本报告主要关注公司PDiR的相对水平。

图1 我国A股上市公司真实违约数量与违约率

图2 我国A股上市公司PD中值

图3 我国A股上市公司PDiR评级

建筑业,信息传输、软件和信息技术服务业信用风险下降明显,教育业信用风险延续下行趋势

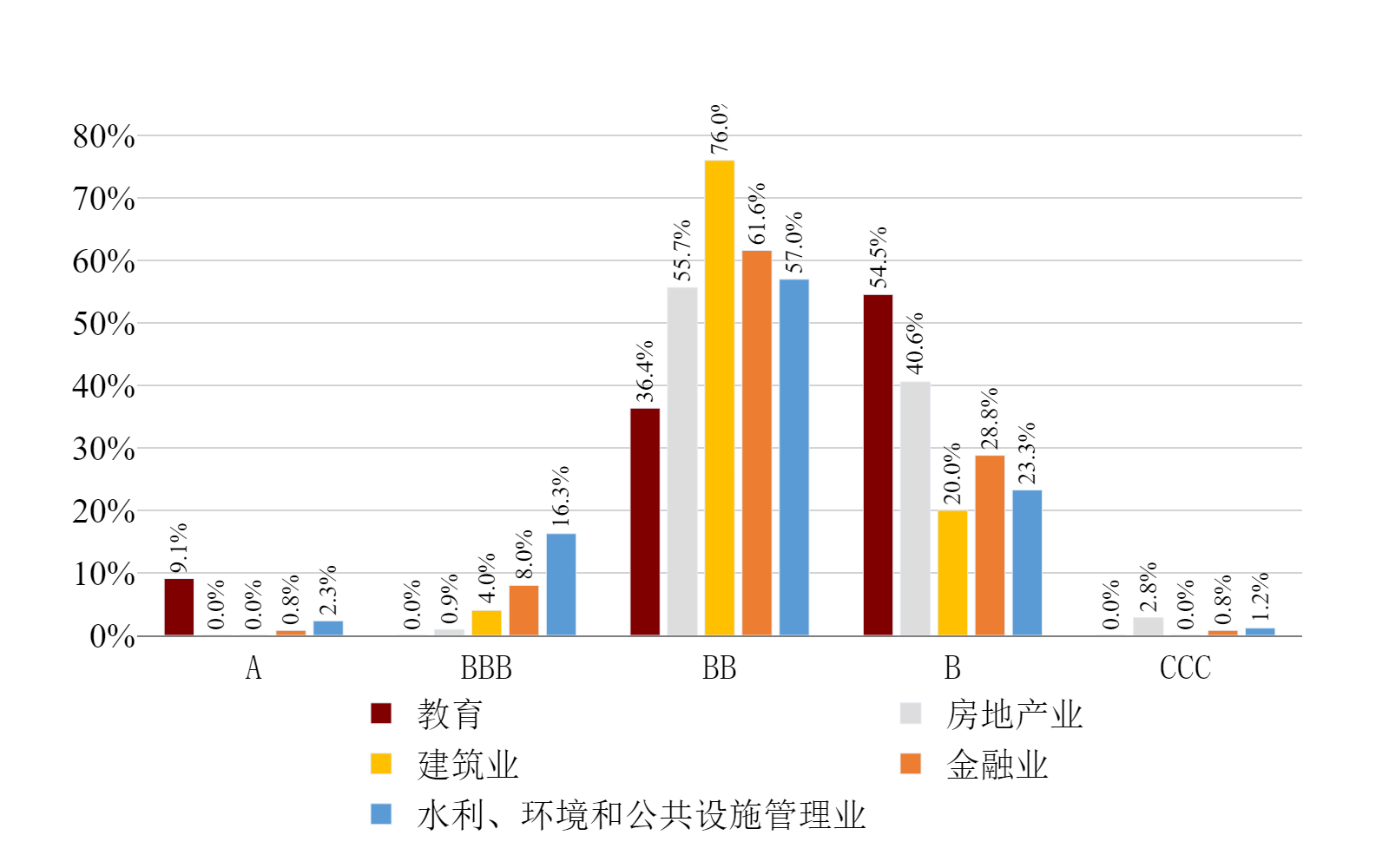

2023年一季度我国A股上市公司中违约风险最高的5个行业依次为教育业,建筑业,金融业,公共管理、社会保障和社会组织业。其中建筑业,信息传输、软件和信息技术服务业信用风险下降明显,教育业信用风险延续下行趋势。

建筑业公司信用质量有明显改善。这可能主要有两方面原因:一是基建政策持续发力。跨周期调节框架下,大量重点基础设施建设项目陆续上马,且今年地方提前批新增专项债规模超2万亿,同比增长50%。项目和资金共同驱动了基建产业链高景气,建筑业公司也因此受益。二是房地产企业信用风险逐步企稳。“三支箭”的政策出台和落地有效稳定了市场对房地产公司的信心,避免了房地产行业信用风险进一步扩散传染。房地产业是建筑业的上游行业,其信用风险稳定利好建筑业公司。

信息传输、软件和信息技术服务业公司信用风险也有明显下降。近期兴起的ChatGPT引发AIGC(人工智能生成内容)的投资热潮,投资者的追捧将提高信息行业公司的市值和声誉,增强公司的融资能力和扩张空间,从而降低了信用风险。此外,AIGC可以通过促进数字内容与其他行业的多元互动、融合渗透来创造新的业态和模式,在未来AIGC或将成为经济的新增长点。因此我们认为,信息行业公司将持续从相关业务中受益,信用资质有望长期保持良好。

根据本季度末的PD我们得到了各行业的A股上市公司相应的PDiR评级,图4对我国A股上市公司的PDiR在上述5个行业间的分布情况进行了展示,每一个评级与行业对应的数值代表当日处于该行业与评级组别下的A股上市公司数量占该行业A股上市公司总数的比例。从评级为BBB及以上的公司占比来看,水利环境和公共设施管理业以18.6%位居首位,教育业以9.1%居第二位,随后为金融业(8.8%)、建筑业(4%)以及房地产业(0.9%)。

表1 我国各行业A股上市公司PD中值

|

2023Q1 |

2022Q4 2023Q1 |

2023Q1 2023Q2 |

|||

行业 |

排名 |

PD |

排名 变动 |

PD 变动 |

排名 变动 |

PD 变动 |

房地产业 |

1 |

208.6 |

0 |

+4.31 |

0 |

-22.74 |

教育 |

2 |

144.81 |

0 |

-48.89 |

0 |

+9.62 |

建筑业 |

3 |

124.38 |

0 |

-18.21 |

0 |

+3.23 |

金融业 |

4 |

109.62 |

▲1 |

+5.55 |

▼2 |

-11.79 |

公共管理、社会保障和社会组织 |

5 |

102.8 |

▲1 |

+0.85 |

▲1 |

+13.36 |

水利、环境和公共设施管理业 |

6 |

99.33 |

▼2 |

-12.91 |

▲1 |

+3.57 |

批发和零售业 |

7 |

90.01 |

▲1 |

-2.65 |

0 |

+3.66 |

租赁和商务服务业 |

8 |

86.27 |

▼1 |

-6.48 |

0 |

+4.33 |

电力、热力、燃气及水生产和供应业 |

9 |

76.32 |

0 |

+1.03 |

▼1 |

+0.31 |

住宿和餐饮业 |

10 |

67.83 |

▲2 |

+8.97 |

▲1 |

+16.01 |

农、林、牧、渔业 |

11 |

65.04 |

▼1 |

-5.38 |

0 |

+2.03 |

卫生和社会工作 |

12 |

53.74 |

▼1 |

-14.11 |

▼1 |

+4.21 |

制造业 |

13 |

51.72 |

0 |

-6.32 |

▼1 |

+6.14 |

采矿业 |

14 |

48.19 |

0 |

-3.54 |

▲2 |

+9.96 |

交通运输、仓储和邮政业 |

15 |

43.17 |

▲2 |

+1.43 |

0 |

+7.8 |

居民服务、修理和其他服务业 |

16 |

42.98 |

▲2 |

+7.28 |

0 |

+7.65 |

科学研究和技术服务业 |

17 |

40.37 |

▼1 |

-4.34 |

0 |

+9.63 |

信息传输、软件和信息技术服务业 |

18 |

32.65 |

▼3 |

-14.19 |

0 |

+5.23 |

文化、体育和娱乐业 |

19 |

25.8 |

0 |

-6.05 |

0 |

+0.37 |

图4 我国各行业A股上市公司PDiR评级

2. 大型公司信用质量改善明显

2023年一季度大型公司PD中值相对上季度下降0.1%,近1年下降0.03%。相比之下,中型公司PD中值相对上季度下降0.05%,近1年上升0.05%;小微型公司PD中值相比上季度下降0.06%,近1年下降0.04%。

大型公司信用质量改善较为明显,我们推测主要是由于一季度银行信贷投放节奏与结构所致。一季度银行贷款投放靠前发力,多家银行投放总量创下新高,且贷款利率水平稳中有降,整体上呈现“量增价降”的特征。另外,此轮贷款投放结构上主要为大型银行参与,中小银行一季度更多的将资产配置于金融投资。考虑到大型公司是大银行的优质客户,因此在一季度信贷快速扩张中受益相对明显,融资总量和结构的改善速度与幅度可能好于中小型公司,故而PD降幅更大。

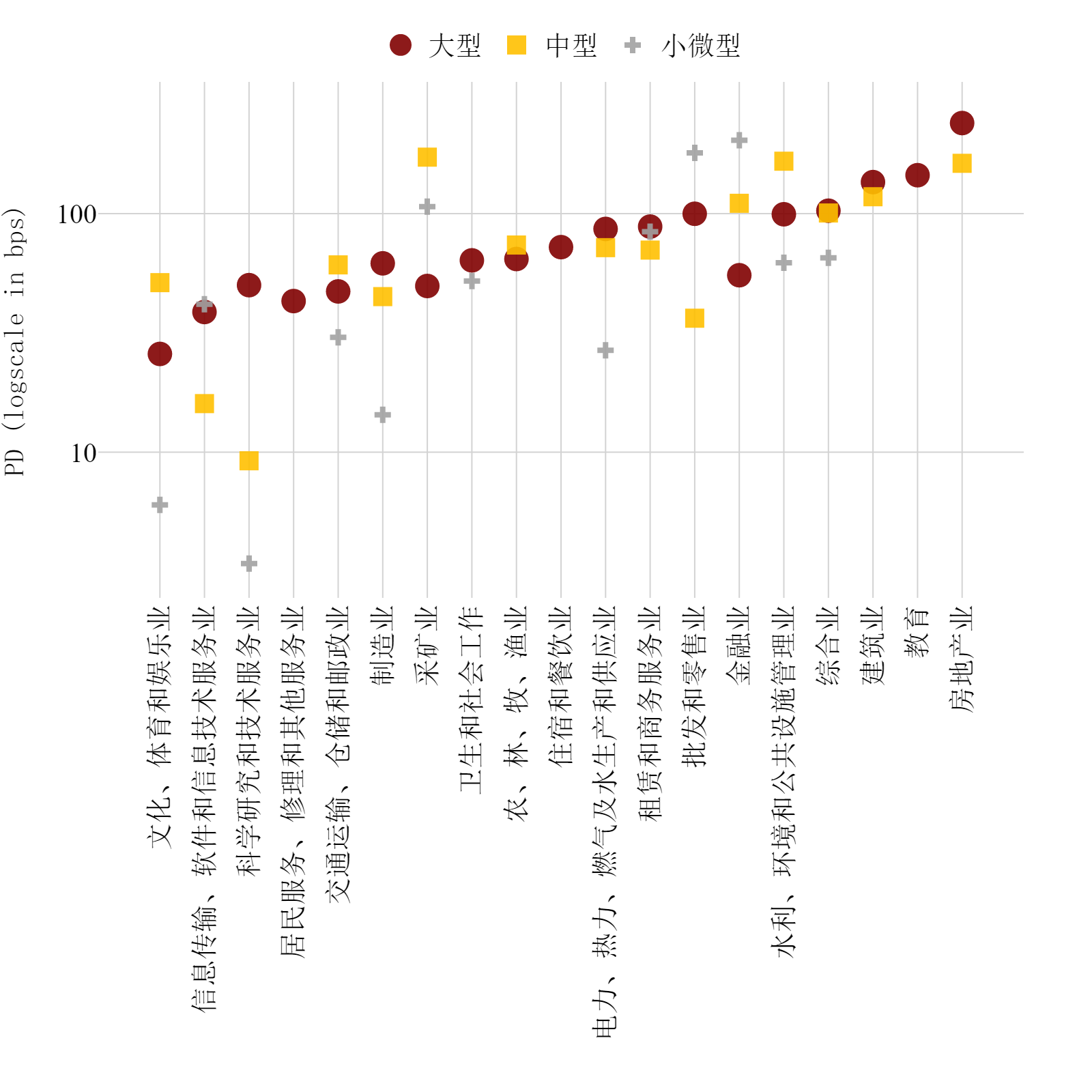

图6展示了本季度各行业不同规模上市公司的PD中值。对比可知,小微型和中型科学研究和技术服务业公司,小微型文化、体育和娱乐业公司,小微型制造业公司以及中型信息传输、软件和信息技术服务业公司等具有较优的信用状况。

图5 我国不同规模A股上市公司PD中值

图6 我国不同规模A股上市公司PD中值

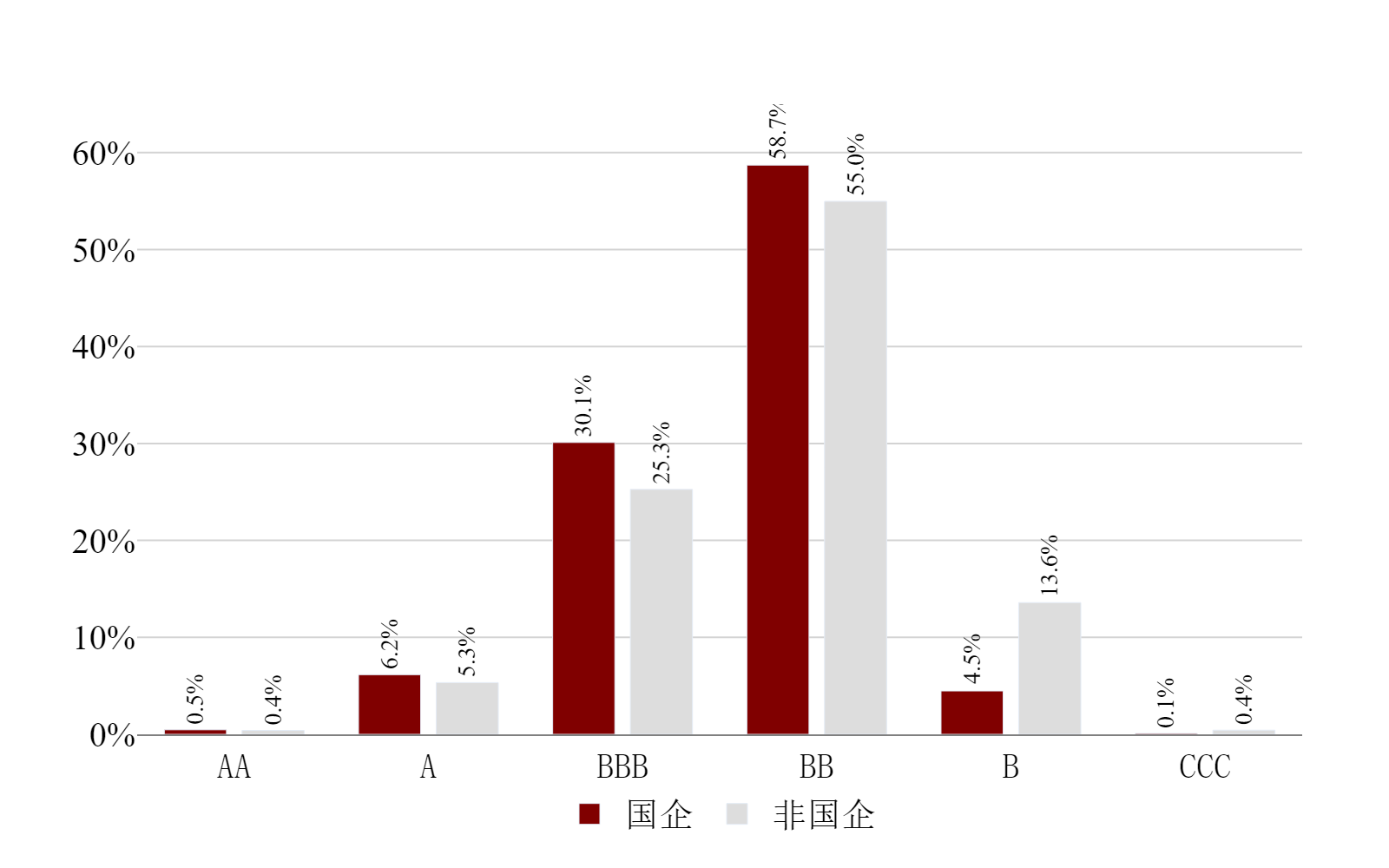

3. 国有公司信用质量持续增强,非国有公司风险略有抬头

2023年一季度国有与非国有公司信用风险均有所下降:国有公司PD相比上季度下降0.05%,非国有公司下降0.02%。本季度国有公司PD中值约为0.46%,低于近5年历史平均水平0.02%;非国有A股上市公司PD中值约为0.61%,低于近5年历史平均水平0.05%。

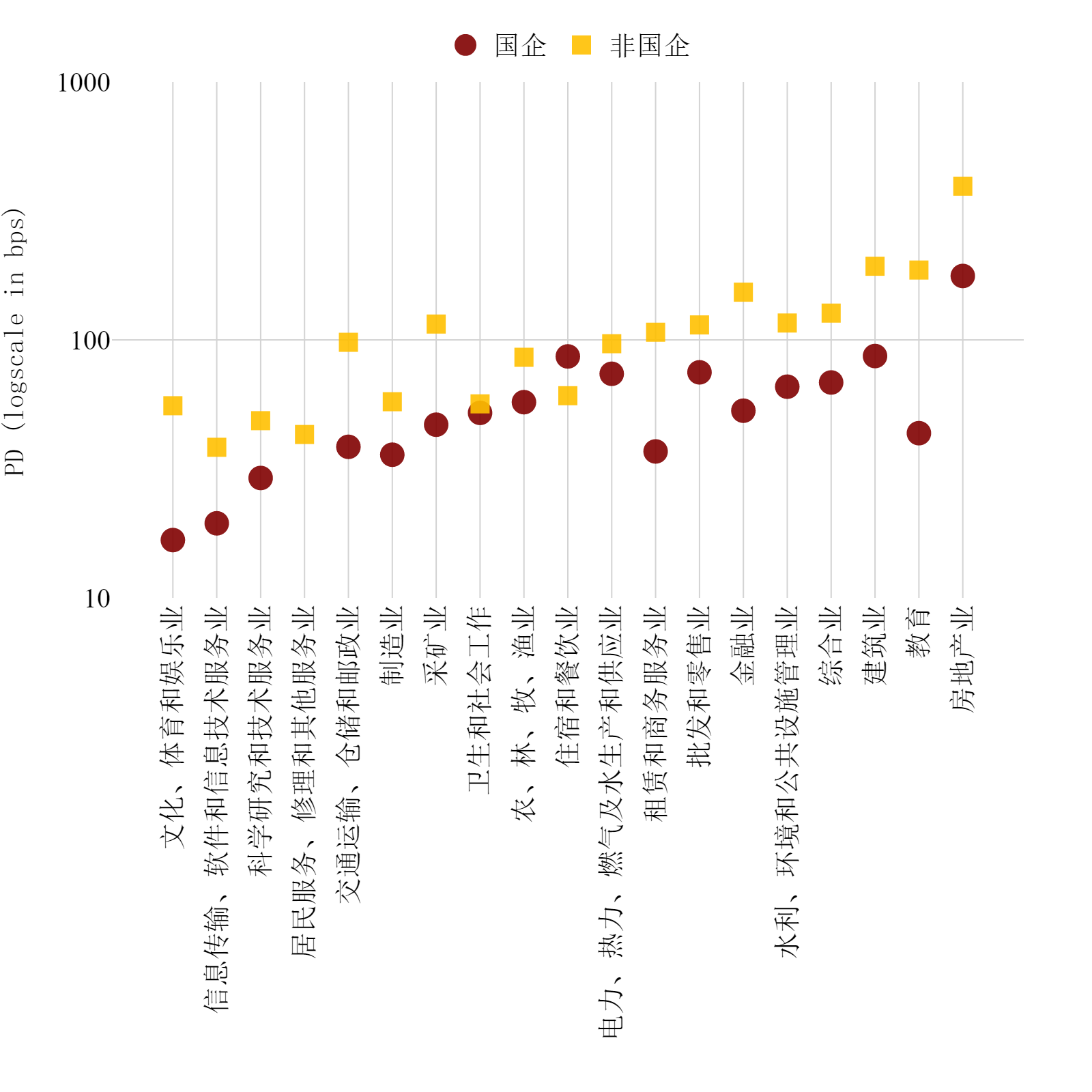

图7展示了本季度各行业不同所有制上市公司的PD中值,总体来看,各行业下国有公司均具有较低的违约风险。具体来说,国有公司中,信息传输、软件和信息技术服务业,文化、体育和娱乐业等具有较高的信用水平;非国有公司中,居民服务、修理和其他服务业,科学研究和技术服务业,以及信息传输、软件和信息技术服务业等具有较高的信用水平。

另外,如图8所示,国有公司普遍具有较低的信用违约风险,投资级上市公司明显多于非国有公司:从评级为BBB及以上的公司占比来看,国有公司为35.9%,非国有公司为30%。

图7我国各行业不同所有制A股上市公司PD中值

图8 我国不同所有制A股上市公司PDiR评级

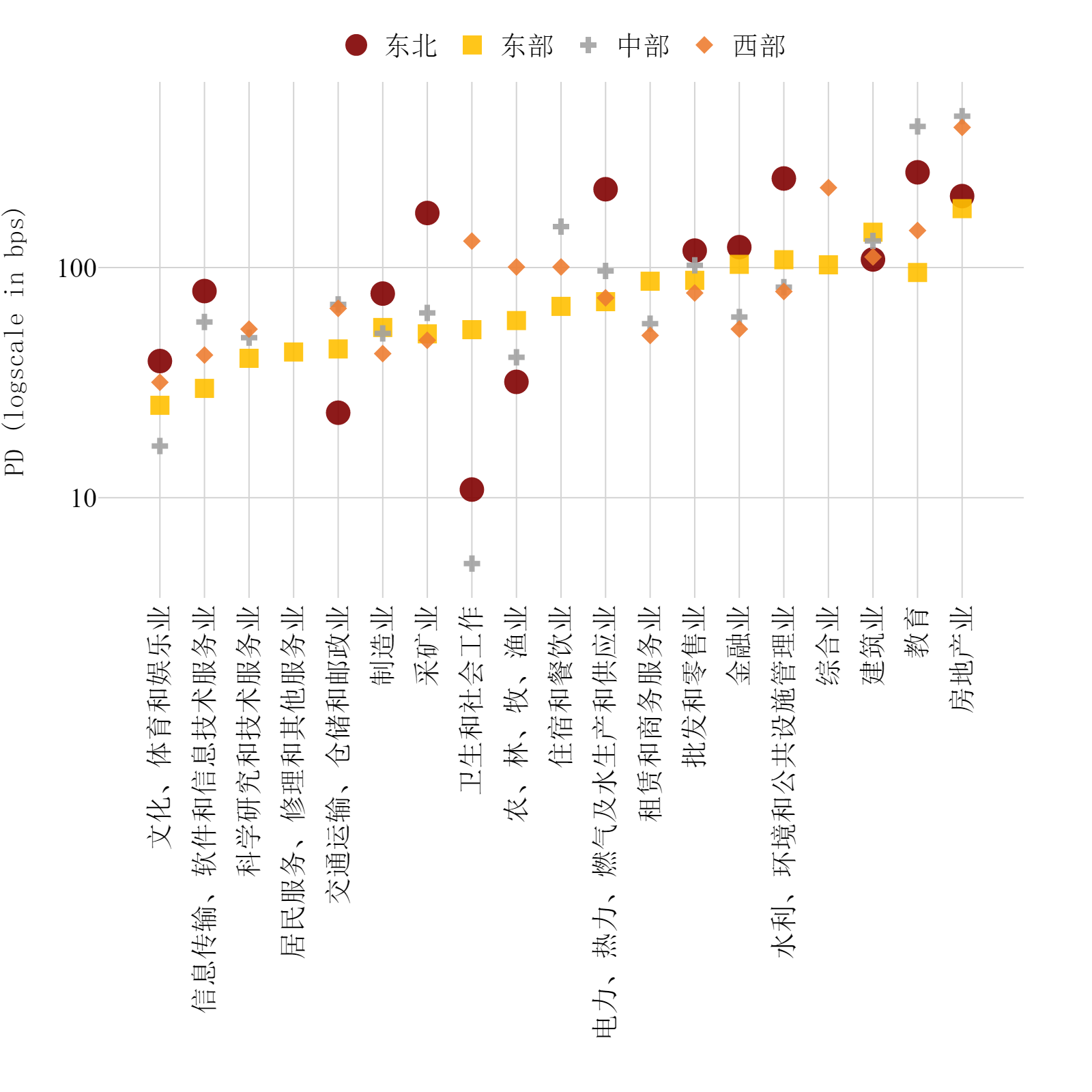

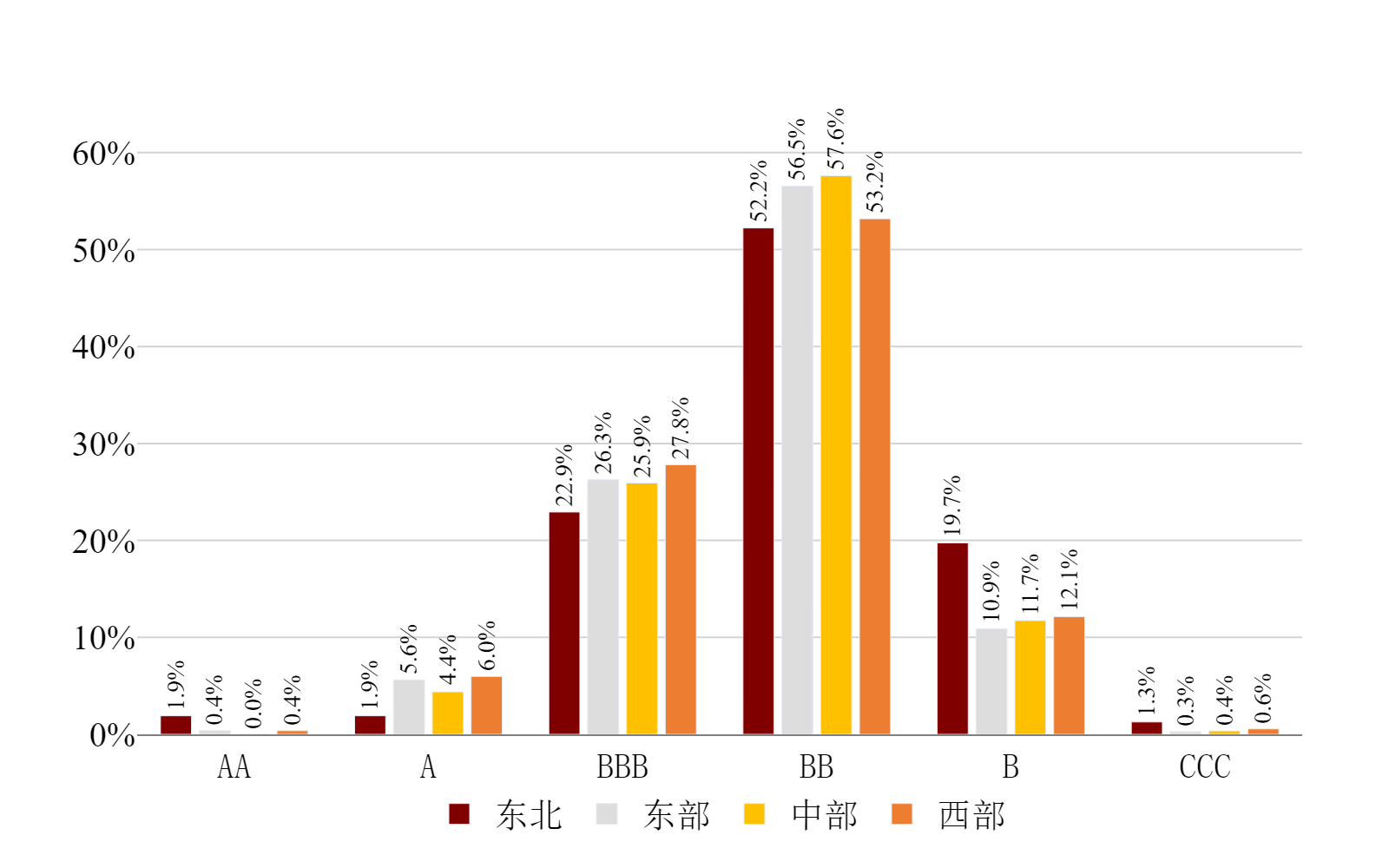

4. 各地区信用风险有所收敛,西部地区信用质量相对较好

2023年一季度各地区A股上市公司的违约风险排序依次为东北地区、中部地区、东部地区和西部地区。从历史来看,本季度东北地区和东部地区略高于近5年平均水平,中部地区和西部地区略低于近5年平均水平。相较于2022年四季度,本季度各地区违约风险均有一定下降。

如图9所示,结合行业来看,中部地区和东北地区的卫生和社会工作业,中部与东部的文化、体育和娱乐业,东北地区的农林牧渔业和交通运输、仓储和邮政业等具有较高的信用质量。

图10对我国A股上市公司的PDiR评级在地区的分布情况进行了展示,每一个地区与评级对应的数值代表当日处于该省份与评级组别下的A股上市公司数量占该地区内A股上市公司总数的比例。从评级为BBB及以上的公司占比来看,西部地区以34.2%位居首位,东部地区以32.3%居第二位,随后为中部地区(30.3%)和东北地区(26.7%)。

图9 我国各行业不同地区A股上市公司PD中值

图10 我国各地区A股上市公司PDiR评级

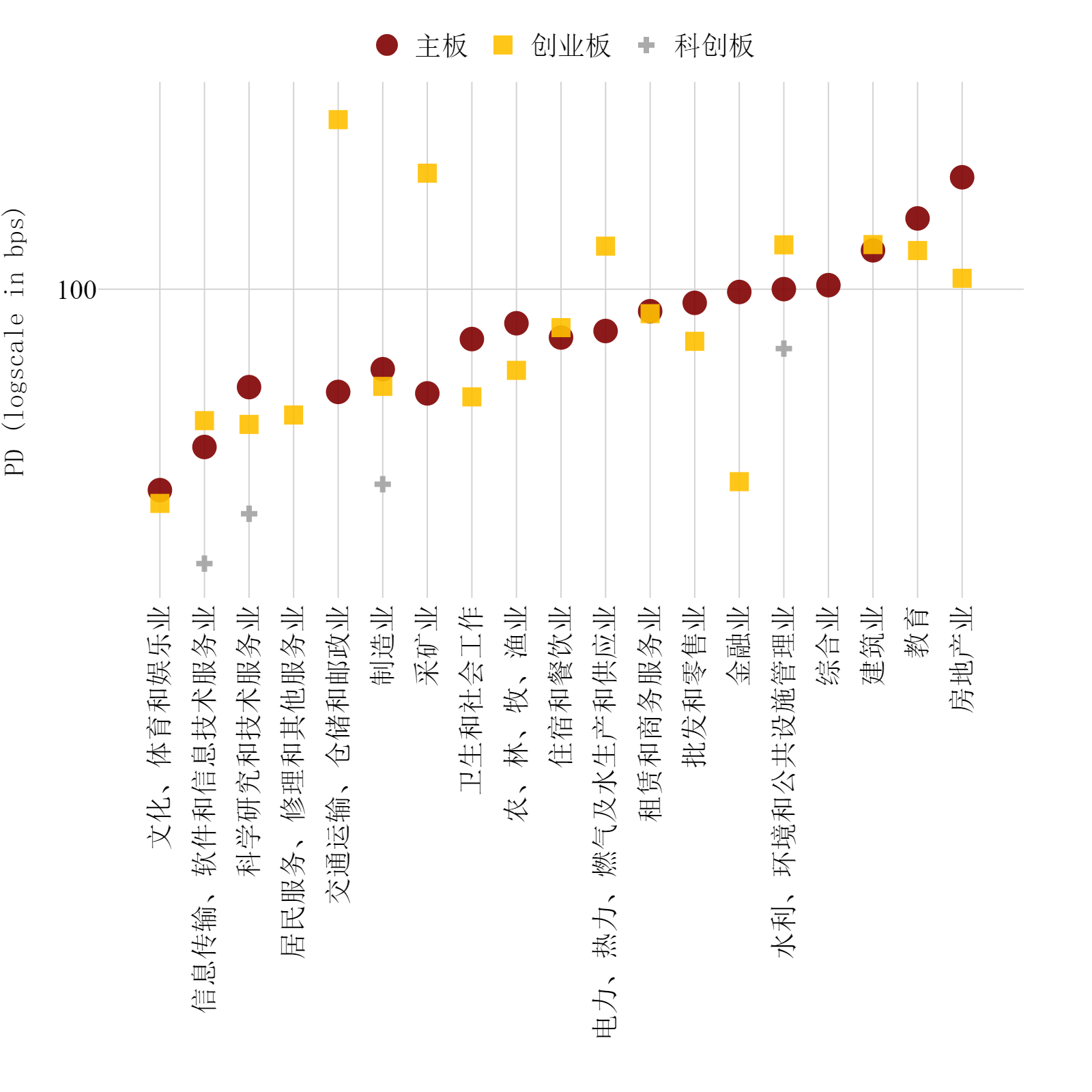

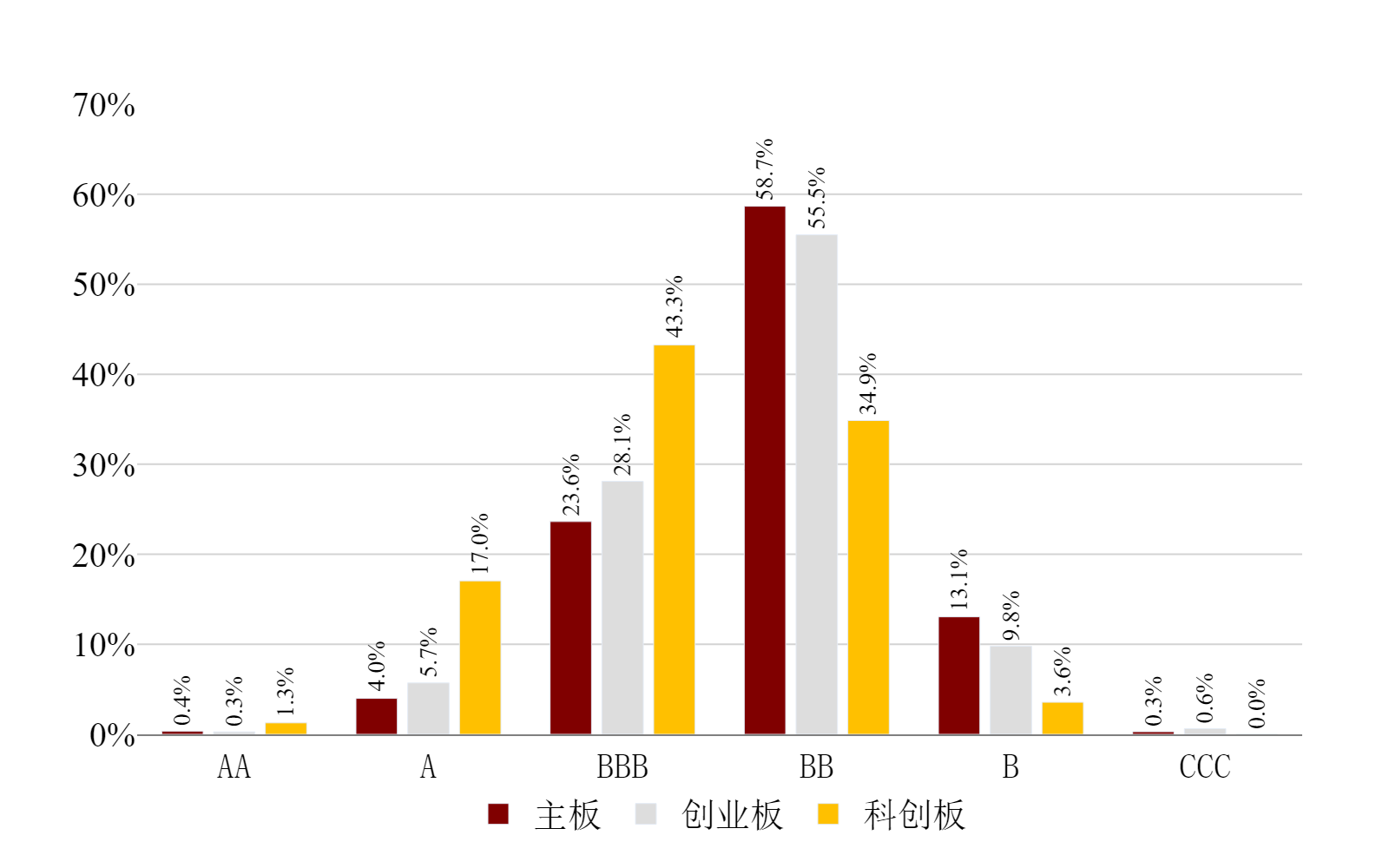

5. 科创板公司违约风险绝对水平相对较低

相比于2022年四季度,一季度主板、创业板和科创板违约风险均有所下降,但科创板公司PD中值为0.23%,明显好于主板公司(0.63%)和创业板公司(0.52%)。如图11所示,结合行业来看,主板公司中,文化、体育和娱乐业,以及信息传输、软件和信息技术服务业公司具有较好的信用状况;创业板公司中,金融业,以及文化、体育和娱乐业公司具有较好的信用状况;科创板公司中,信息传输、软件和信息技术服务业,以及科学研究和技术服务业等公司具有较好的信用状况。

图12对我国A股上市公司的PDiR在不同上市板块下的分布情况进行了展示,上市板块与评级对应的数值代表当日处于该上市板块与评级组别下的A股上市公司数量占该上市板块A股上市公司总量的比例。从评级为BBB及以上的公司占比来看,科创板公司以61.6%高居首位,创业板公司为34.1%,主板公司为28%。

图11 我国各行业不同上市板块A股上市公司PD中值

图12 我国不同板块A股上市公司PDiR评级

6. PD指标对违约预测作用良好,未来我国总体信用风险较为稳定

我们对2023年第一季度发生的12起A股上市公司违约事件进行预测分析,以通过真实违约事件来检验本模型对于近期公司违约事件的预测能力。表2显示,PD指标与实际的违约状况高度一致:违约前1季度,12家公司中有9家公司的PD排名的百分位处于90%以上(前10%);违约前1年,有5家公司PD排名的百分位处于90%以上(前10%)。这表明,我国A股上市公司PD的排序对于公司的信用违约风险具有良好的预测作用,能够作为有效的早期预警指标。

表2 本季度A股上市公司违约事件与违约前PD

证券简称 |

违约日期 |

违约类型[iii] |

违约 次数 |

违约前1季度 |

违约前1年 |

||||

PD |

PDiR |

百分位 |

PD |

PDiR |

百分位 |

||||

新华联 |

2023/1/ |

贷款违约 |

7 |

751.04 |

B |

98.91% |

860.64 |

B |

99.46% |

洪涛股份 |

2023/1/ |

贷款违约 |

1 |

285.91 |

B |

93.36% |

128.51 |

BB |

81.19% |

*ST 商城 |

2023/1/1 |

贷款违约 |

3 |

986.75 |

B |

99.39% |

1104.68 |

CCC |

99.72% |

唐德影视 |

2023/1/2 |

贷款违约 |

2 |

223.86 |

B |

89.37% |

- |

- |

- |

荣盛发展 |

2023/1/2 |

债券违约 |

1 |

920.97 |

B |

99.34% |

272.19 |

BB |

94.15% |

阳光城 |

2023/1/3 |

债券违约 |

6 |

797.75 |

B |

99.09% |

- |

- |

- |

金一文化 |

2023/1/3 |

破产重整 |

2 |

195.14 |

B |

86.2% |

- |

- |

- |

开元教育 |

2023/2/ |

贷款违约 |

1 |

1509.26 |

CCC |

99.73% |

1332.93 |

B |

99.72% |

泽达易盛 |

2023/2/1 |

债券违约 |

1 |

582.25 |

B |

98.23% |

33.74 |

BBB |

36.48% |

光大嘉宝 |

2023/2/2 |

贷款违约 |

1 |

215.54 |

BB |

88.76% |

134.92 |

BB |

80.02% |

当代文体 |

2023/3/1 |

债券违约 |

5 |

1294.64 |

CCC |

99.66% |

- |

- |

- |

京蓝科技 |

2023/3/1 |

破产重整 |

1 |

768.91 |

B |

98.98% |

588.07 |

B |

98.45% |

展望未来,我国A股上市公司未来3年的信用违约风险水平呈先上升后平稳趋势。从行业来看,未来3年房地产业和教育业上市公司仍具有最高违约风险,公共管理、社会保障和社会组织业违约风险上升最为明显;从地区来看,未来3年东北地区仍然具有最高的违约风险,东部地区违约风险的上升最为明显;从规模来看,未来大型上市公司违约风险最高,小微型公司违约风险上升明显;从所有制来看,相较于非国企,国企违约风险水平更低、且有下降趋势;从上市板块来看,主板、创业板和科创板公司的违约风险均呈上升趋势,其中主板公司的违约风险上升幅度相对较小。

硅谷银行事件对我国上市银行几乎无负面影响,我国银行业发生系统性风险事件可能性小,整体信用风险可控

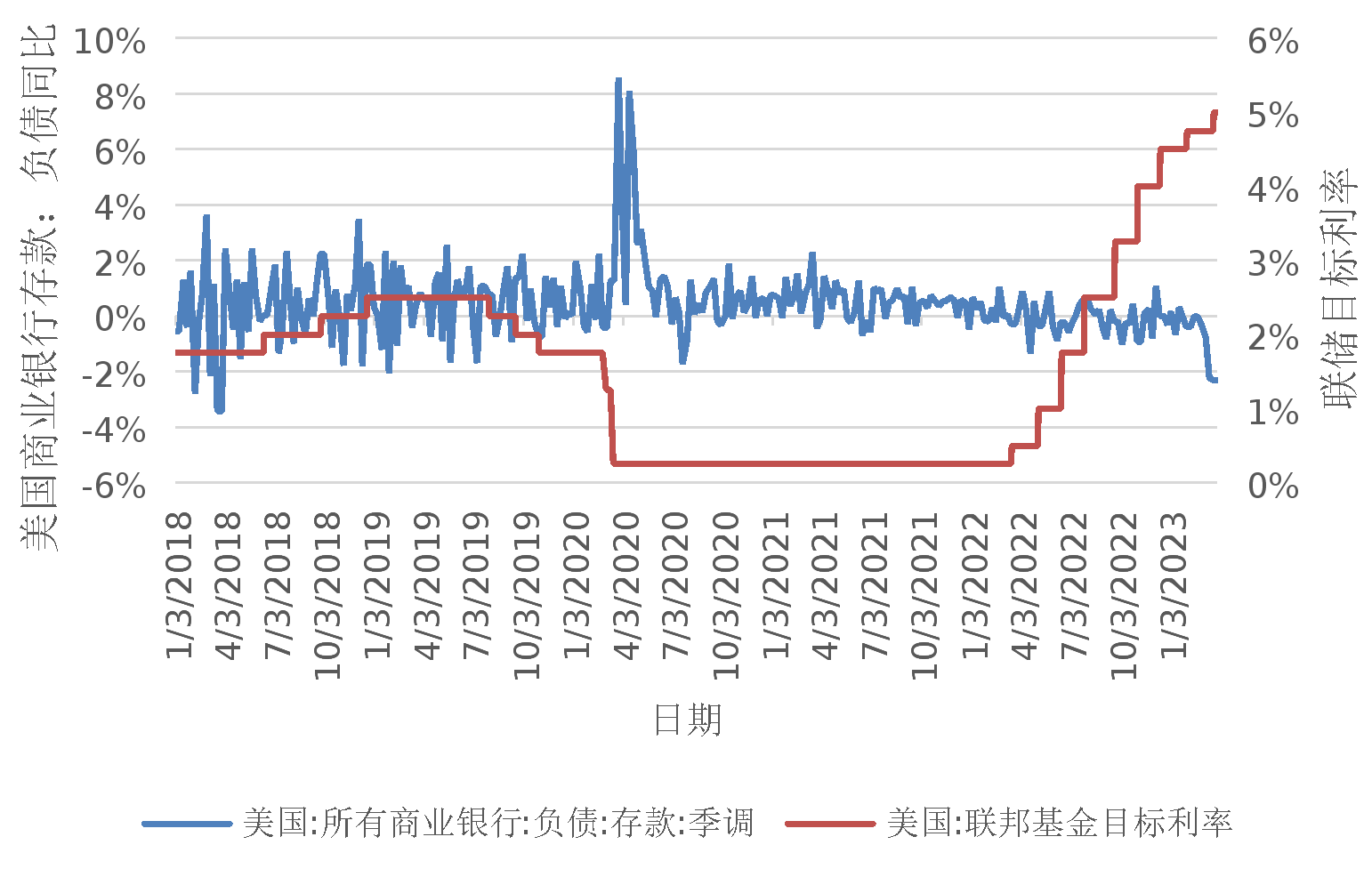

硅谷银行的破产是银行自身因素和外部政策因素共同作用下的结果。从外部政策因素来看,2022年3月以来美联储连续快速加息,截至2023年一季度末共加息9次,累计加息幅度达475bps。如图13所示,资金成本的快速上升不仅加剧了权益和债券市场的波动,还导致企业融资环境恶化、对存款的提取需求增加,使得银行业存款出现明显流失。

图13 美联储目标利率与美国商业银行存款

从银行自身因素来看,一方面,硅谷银行客户集中于初创科技企业,由于科技企业依赖于权益融资,且加息周期下权益市场波动较大,进而导致硅谷银行负债端更加不稳定。截至2022年末,硅谷银行存款余额1731.09亿美元,同比下降8.51%,其中,无息活期存款余额807.53亿美元,同比下滑35.83%,降幅远高于同业水平。另一方面,硅谷银行资产端金融投资占比过高,叠加加息周期下资产净值大幅缩水,引发市场对其流动性的担忧。银行在2021年大幅增持金融资产至总资产的61%,这直接导致2022年全年利率大幅上行的背景下,银行可供出售金融资产和持有至到期金融资产的未实现损失分别增加至25亿美元和152亿美元,仅此两项损失就已超过2022年末银行所有者权益约14亿美元。另外,硅谷银行期限错配问题也较为突出,截至2022年末其负债端约46%为活期存款,而资产端因配置较多的长期限国债和MBS,久期被拉长至5.7年。

硅谷银行破产事件之后,欧美银行业超预期事件频发:美国签名银行和第一共和银行相继宣告破产,瑞士信贷也因流动性问题在瑞士政府授意下被瑞士银行收购。因此,进一步分析硅谷银行破产事件对中国的影响、以及探究银行业危机是否可能在中国发生,对我国金融监管具有重要价值。

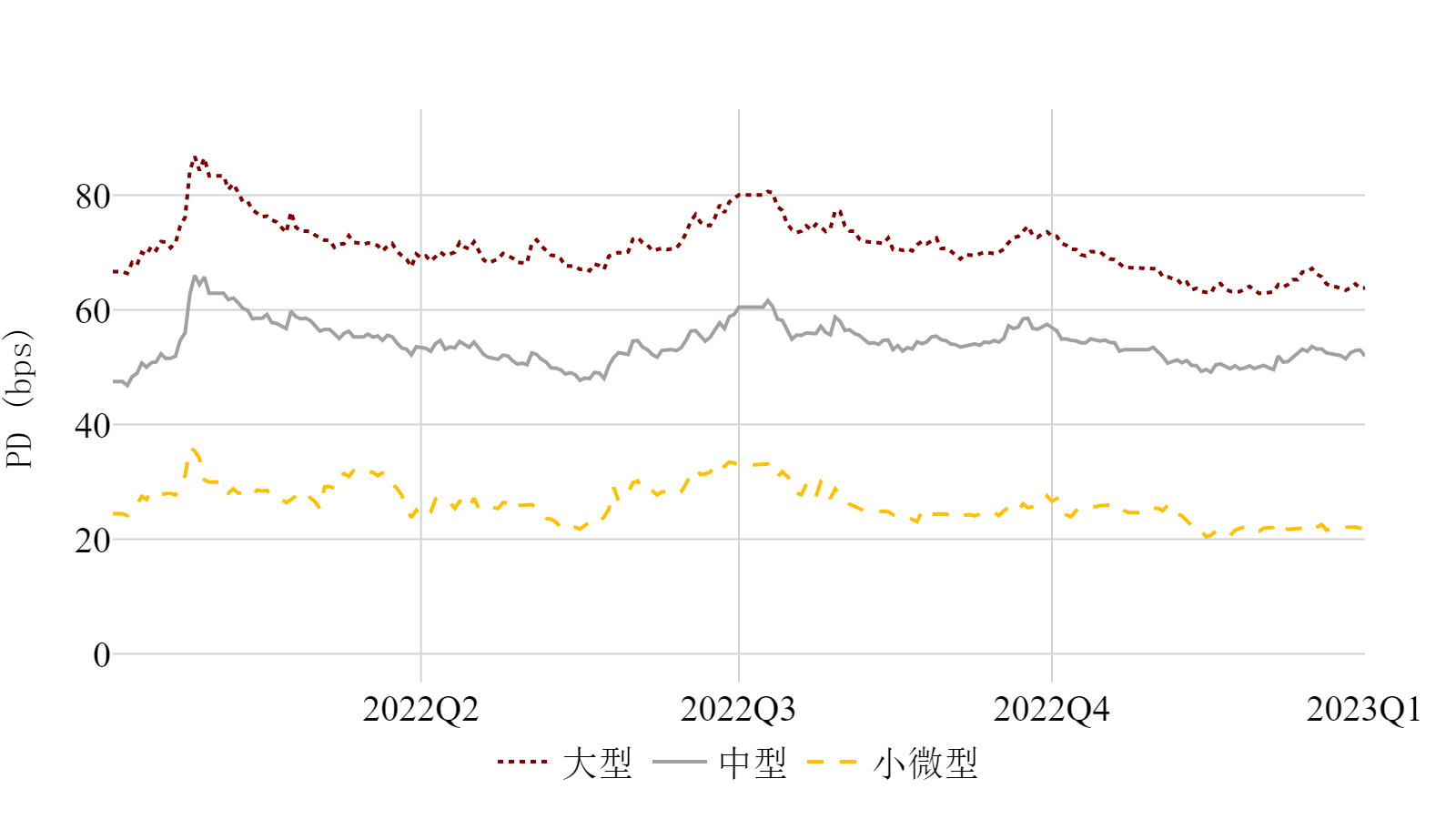

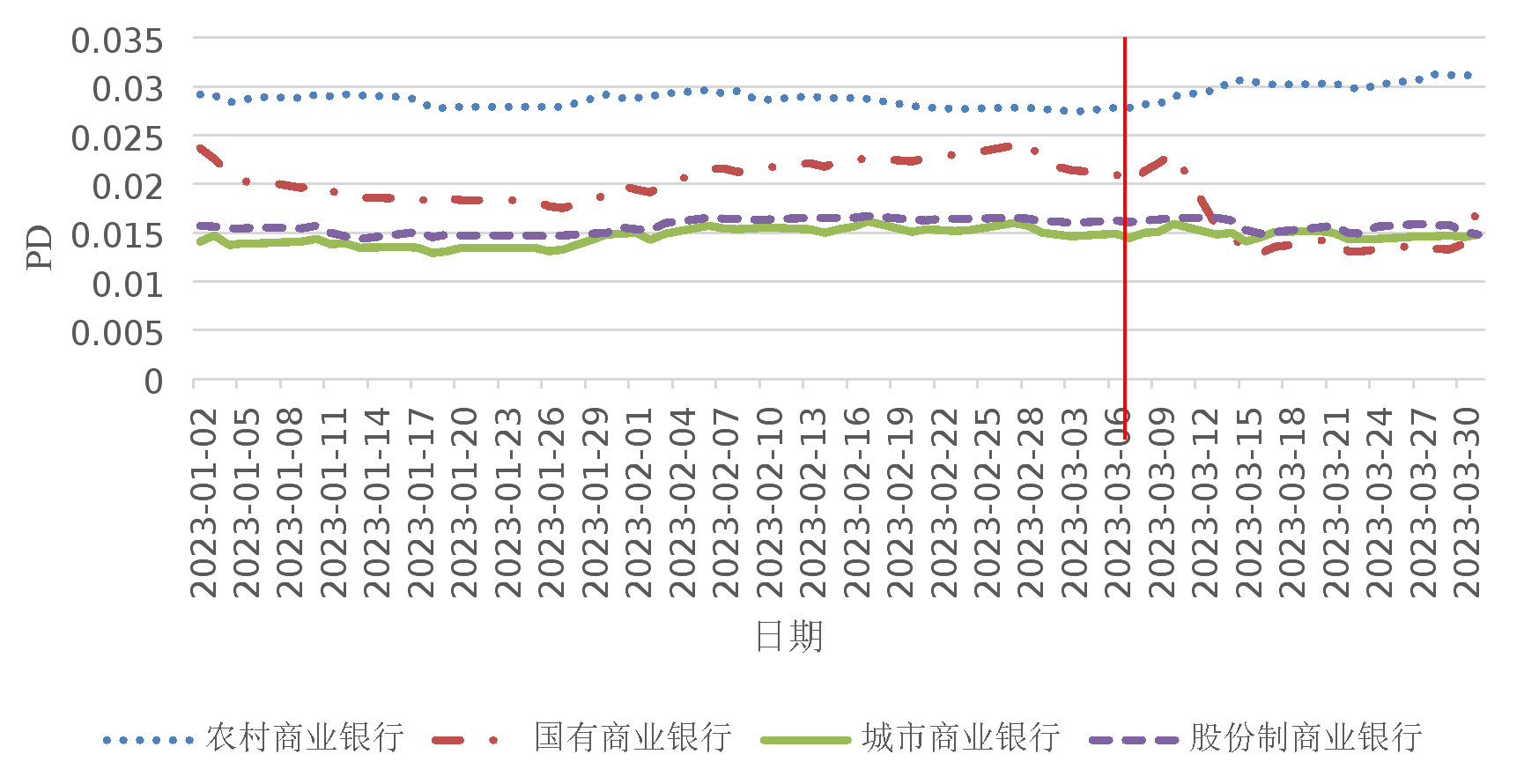

截止2023年一季度末,中国42家上市银行均未公告与硅谷银行有直接业务关联,可以认为国内上市银行对硅谷银行不存在直接风险敞口。图14中PD数据显示,硅谷银行破产事件发生后,中国上市商业银行PD中值整体呈现下行趋势。细分银行类别来看,图15显示国有商业银行PD中值明显下降,截至季度末降幅达56bps,股份制商业银行和城市商业银行PD中值基本保持平稳,农村商业银行PD呈一定上升趋势,截至季度末月上升20bps。总体来看,上市银行在事件发生后信用资质未出现明显恶化迹象,硅谷银行破产对中国上市银行几乎无负面影响。

图14 中国金融业PD中值

图15 各类型上市商业银行PD中值

浦发银行与硅谷银行因为合资建立浦发硅谷银行而存在一定关联。我们认为浦发银行对硅谷银行破产的风险暴露也较小,主要原因有二:一是浦发硅谷银行对浦发银行经营收入贡献极小。根据两家银行2022年年报披露信息,浦发硅谷银行净利润和营业收入分别约占浦发银行的0.1%和0.8%。二是浦发硅谷银行有独立经营的资产负债表,且自身经营状况良好,拨备覆盖率、资本充足率均显著高于监管要求,即便后续浦发银行向其增资,也不会对自身信用资质形成拖累。

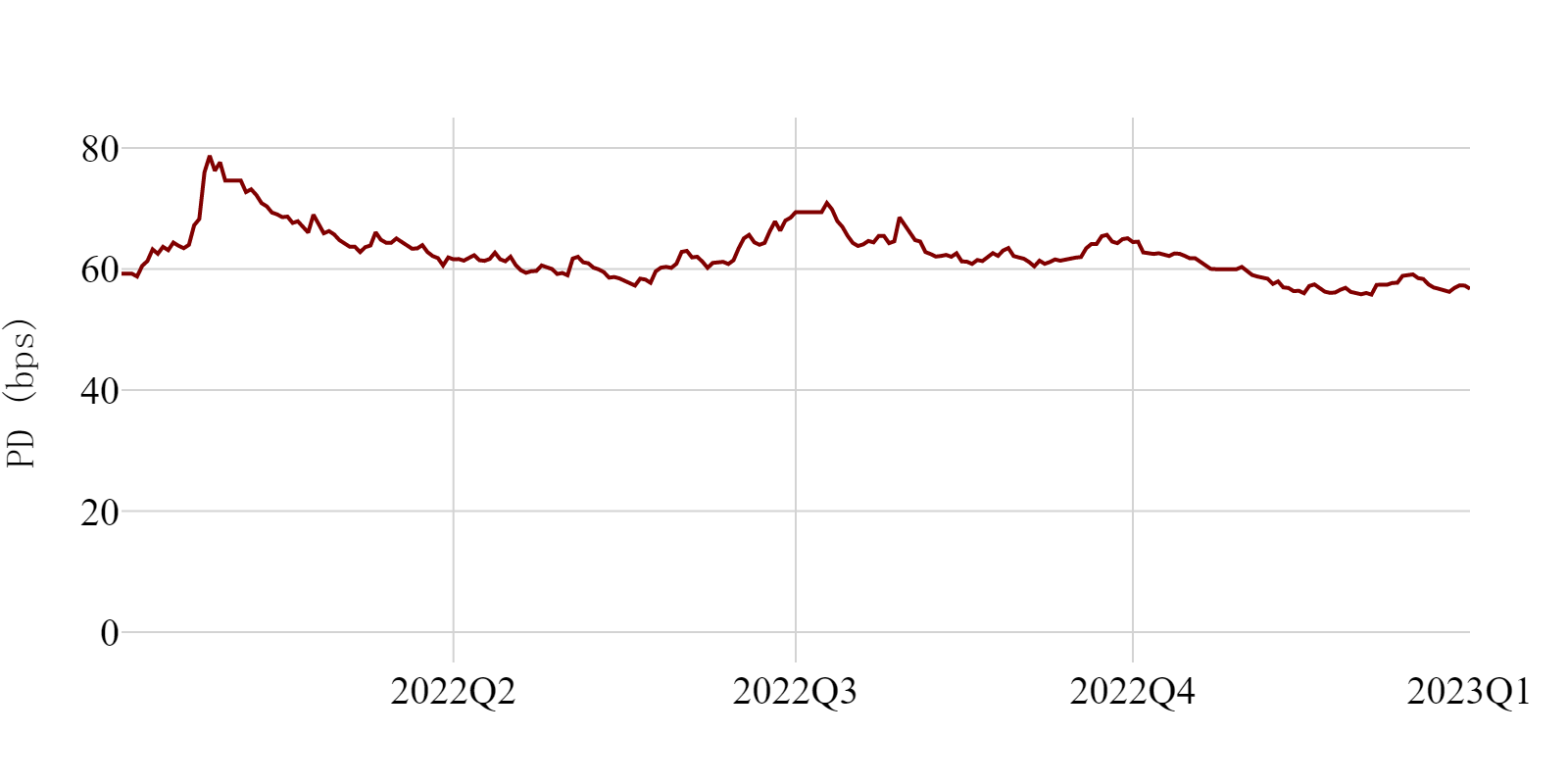

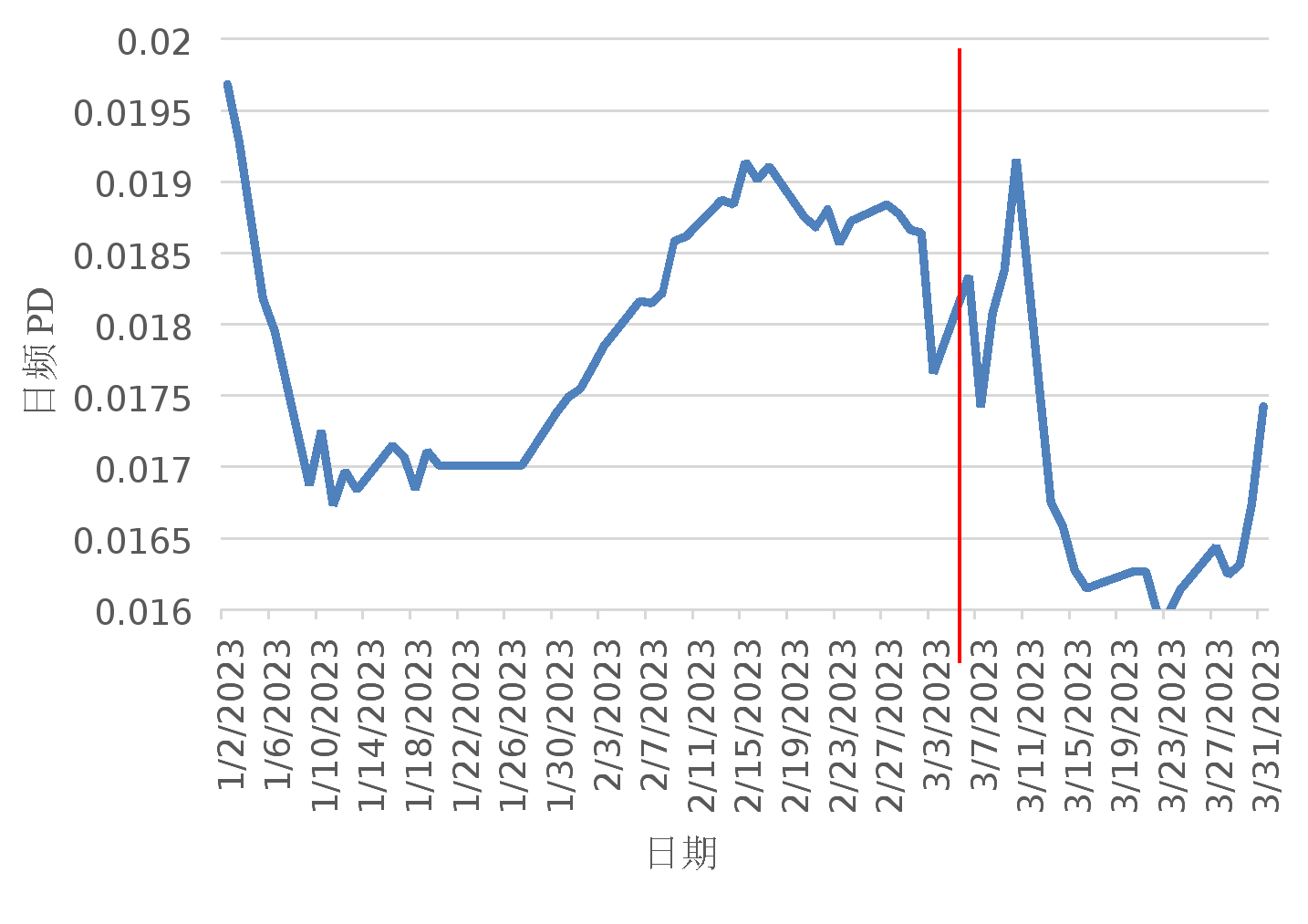

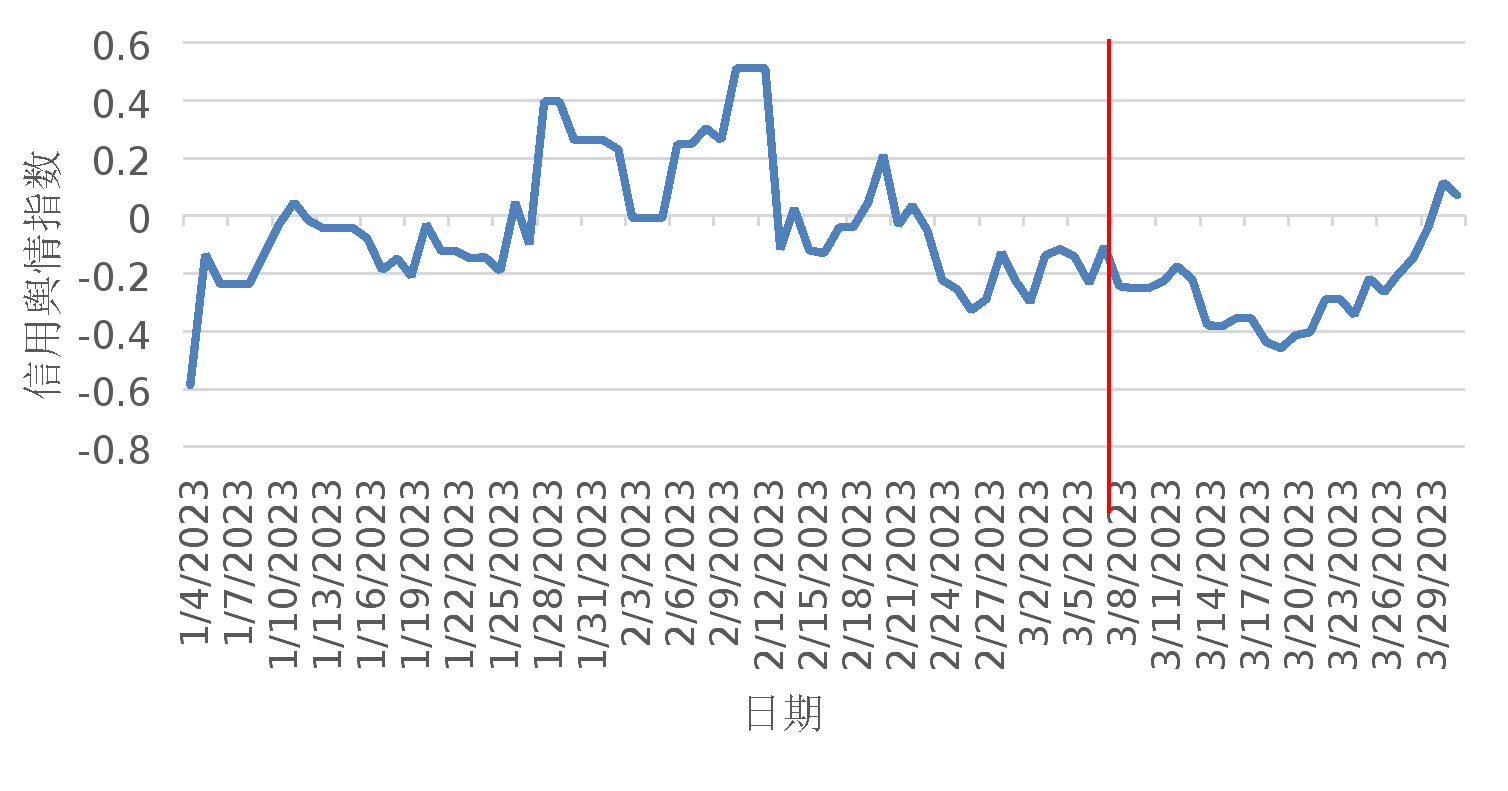

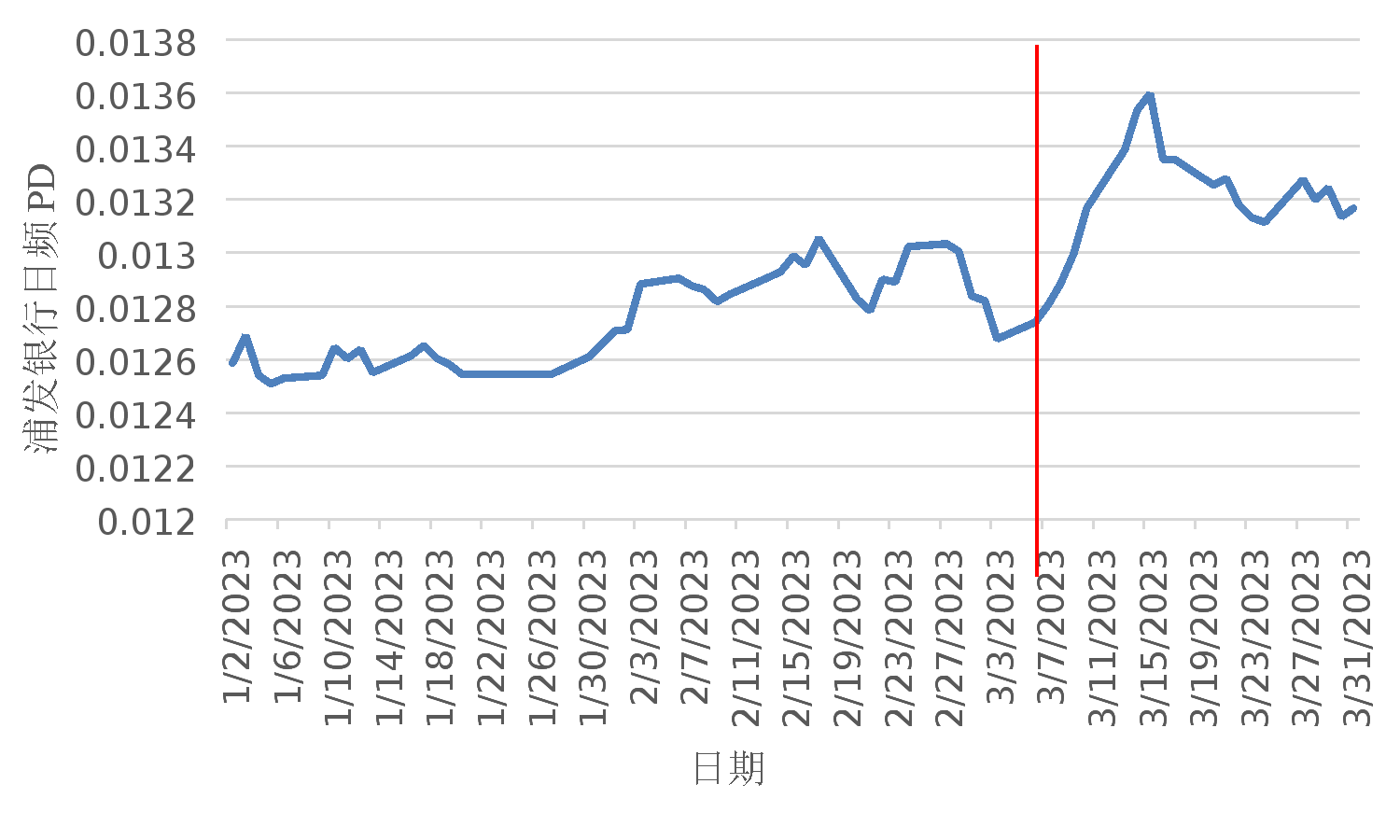

从PD数据来看,硅谷银行破产事件后,浦发银行信用风险有一定上升。然而我们认为这主要是由于短期内投资者情绪波动,并非基本面发生恶化所致:图16信用舆情数据显示 ,破产事件后投资者对于浦发银行信用资质有一定担忧,舆情整体偏负面。伴随浦发硅谷银行发布解释性公告,市场对于浦发银行与硅谷银行的信用关联进一步发掘和认识,后续浦发银行舆情呈现向好趋势,日度PD约一周震荡回落至事前水平(见图17)。

图16 浦发银行信用舆情指数

图17 浦发银行PD

我们认为从政策环境、银行负债端、资产端三个方面来看,硅谷银行破产的逻辑在国内并不适用,上市银行信用风险整体可控:

从政策环境来看,宽松政策转向可能性小,银行间市场流动性充裕。当前我国经济仍处于“弱复苏”状态,通胀较为温和,2023年一季度CPI同比增长0.7%,全年目标为3%,因此短时间内快速大幅加息的可能性较小。另外,当前我国利率水平仍在相对低位,截至2023年一季度末DR007保持在约2.2%左右,近三年来利率中枢走势整体较为平稳。

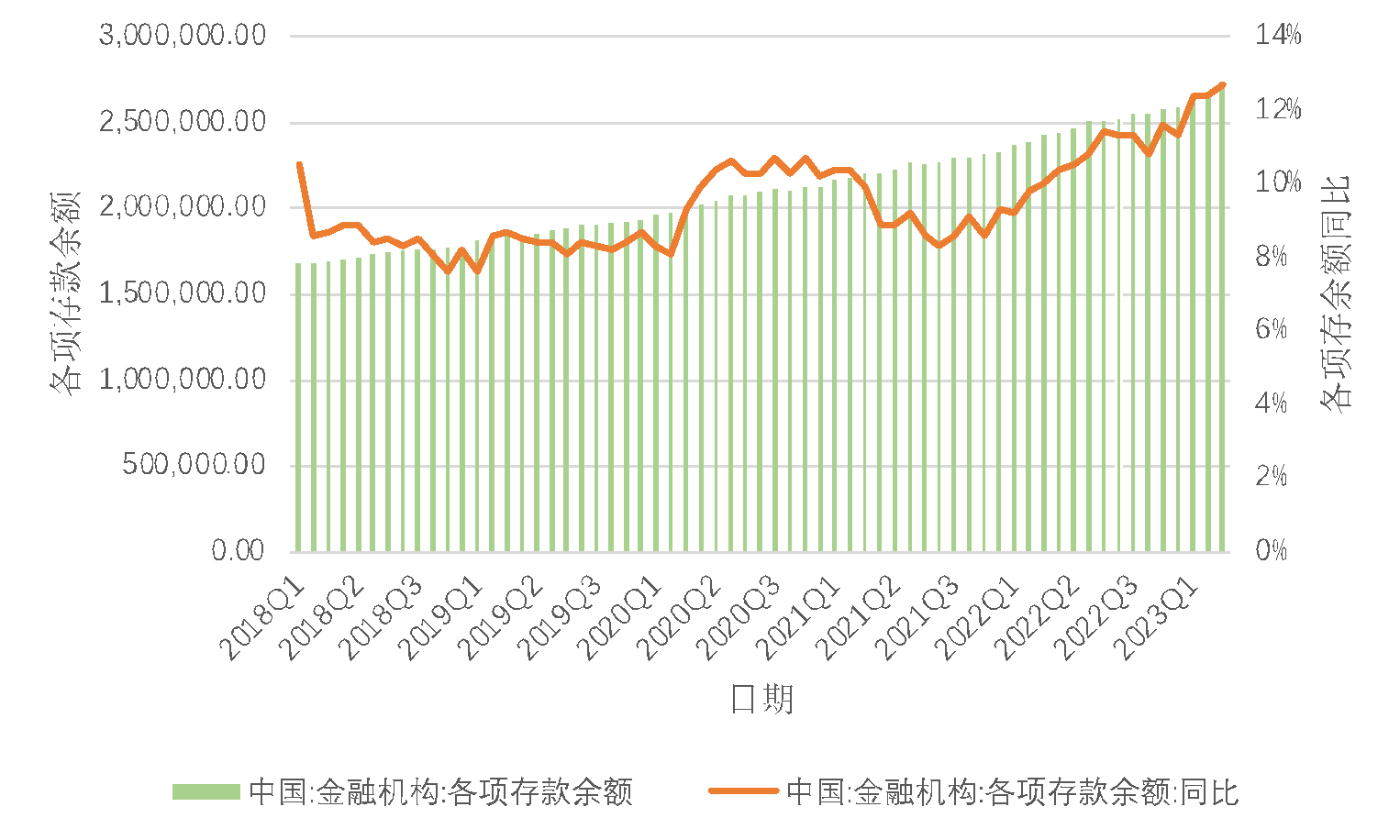

从银行负债端来看,存款规模增速较快(见图18)。受新冠疫情、地产下行、银行理财净值化管理和对未来收入预期不确定性多重因素影响,居民风险偏好下降、流动性需求上升,使得预防性储蓄增加,存款余额同比增速不断上升。

图18 中国金融机构存款余额及同比增速

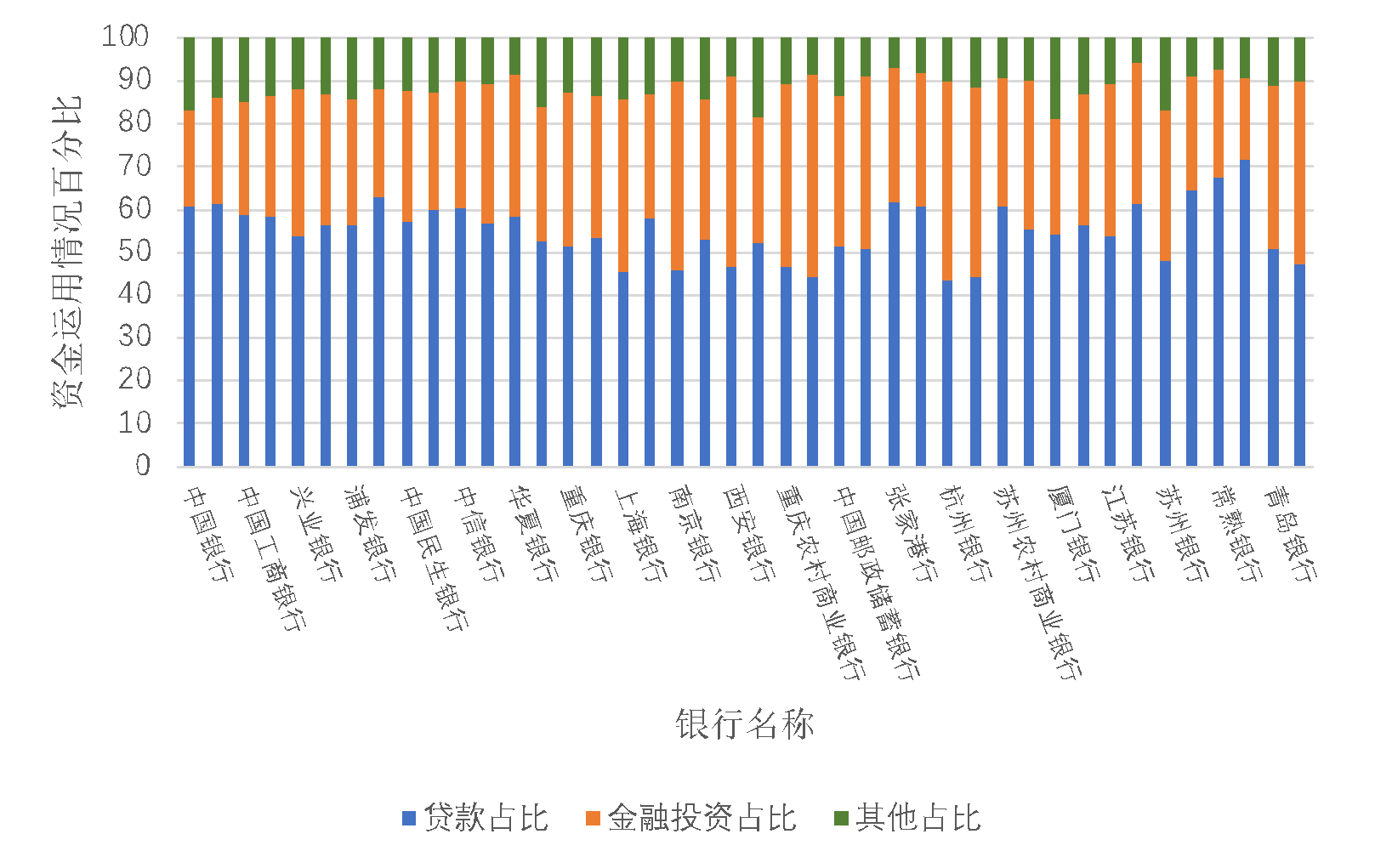

从银行资产端来看,贷款仍然是国内上市银行运用资金的主要渠道。2022年年报数据显示,国内上市银行贷款占总资产比例平均约为55%,金融投资占总资产比例平均约为33%。其中,金融投资占比最高的为宁波银行,占比约为47%,与2021年硅谷银行的金融投资占比仍有不小差距(见图19)。另外,上市银行的整体流动性处于较为充裕水平、且偿债能力稳健。银行业平均流动性覆盖率 和资本充足率分别达到160%和14%,远高于监管所要求的100%和8%。

图19 银行资金运用状况

[i] 违约概率(Probability of Default,PD)是新加坡国立大学信用研究行动计划(NUS-CRI)的核心信用指标,由该机构研发的公司违约预测模型计算。该模型衍生于由段锦泉教授团队所构建的远期密度模型 (Forward Intensity Model),能够对宏观金融和公司微观数据进行动态学习,从而生成具有前瞻性的违约概率期限结构。本报告中PD默认为1年期违约概率,即未来一年内的违约概率。

[ii] 违约概率隐含评级(Probability of Default implied Rating,PDiR)由NUS-CRI于2011年提出,是一个方便、直观的信用评级。该方法将公司信用质量通过PD指标映射到了标准普尔信用评级。本报告使用2020年更新的PDiR2.0。

报告全文: