《中国上市公司市值分析月度报告(2026年4月)》

中国上市公司市值分析月度报告

(2026年4月)

发布

课题指导:杨之曙

课题负责人:迟永胜

课题组成员:刘晓宁 刘铭轩 秦小崴 王浩轩 叶子

数据来源:Wind、清华证研院

说明:本报告基于上交所、深交所、北交所的上市公司分析。因报告时间仓促,部分指标还在研发,当前报告如有不妥之处,请后台留言多提宝贵意见,谢谢。

2026年5月2日,由清华大学全球证券市场研究院(简称“清华证研院”“研究院”)中国上市公司市值研究团队(简称“市值团队”)完成的《中国上市公司市值分析月度报告(2026年4月)》正式发布。本次为第十八次发布月度报告,报告概述了2026年4月中国上市公司的市值整体情况,并依据相关维度对上市公司市值进行多角度分析。

报告重要结论如下:

截至2026年4月,中国A股市场整体呈现明显修复上行态势。上市公司总数为5512家,总市值为117.22万亿元,较上月上升7.93%;流通市值105.54万亿元,重回百万亿上水平。市场平均市盈率与市净率分别为23.88和1.901,市场估值水平同步修复。受市场回升带动,资金向百亿至千亿级中高市值公司集中流入,100亿以上公司数量占比36.76%,数量普遍增加,市值结构重心快速上移,中高市值占比显著提升。分市场板块看,上交所主板市值占比近半(47.20%),保持主导地位;所有板块市值环比均上涨,其中科创板上涨幅度最多,达23.25%。行业方面,电子类以13.87%的市值占比重回首位。大部分行业板块市值环比均有所上涨,但食品饮料类等有所下降。从地域分布看,广东、浙江、江苏三省的上市公司数量最多;北京、广东、上海三地的总市值领先。江西省市值提升幅度较大,涨幅为17.43%。企业属性方面,民营企业总市值占比43.61%,环比上升10.84%;国有企业总市值合计占比42.91%,环比上升2.64%,这是2024年相关市值管理文件印发以来 ,A股民营企业总市值首次超过国有企业。头部公司中,按总市值(含A、B、H股)排名的前20家入围门槛为6685亿元,超万亿公司达12家,其中国企占据主导。市值管理实践持续推进,截至4月,累计921家公司公告建立市值管理制度,335家公司建立估值提升计划。当月分红实施事件达200起,员工持股、股权激励活动保持活跃,股份回购及并购重组市场热度有所下降。对比海外,美国上市公司总市值达96.40万亿美元,较3月份环比上涨8.54%。其市值高度集中于信息技术(30.32%)、金融(14.06%)及可选消费(10.07%)行业,凸显科技与消费双轮驱动特征。以A股总市值统计2026年国内总体证券化率为83.62%,其中39个城市证券化率超过100%,其中北京市、宁德市、海西蒙古族藏族自治州、深圳市、遵义市、石河子市、龙岩市、拉萨市、潮州市、山南市共10个城市证券化率超过200%。

《中国上市公司市值分析月度报告(2026年4月)》,由清华大学全球证券市场研究院中国上市公司市值管理研究团队编制,报告分别从上市公司市值总体情况、上市公司主要市场板块分析、上市公司市值行业分析、上市公司市值省域分析、上市公司市值公司属性分析、上市公司市值Top20分析、上市公司市值管理制度、分红、员工持股、股权激励、公司增持与回购事件分析、并购事件分析和美国上市公司市值情况分析等领域进行了解读。

注:除有特殊说明外,本报告市值默认为A股(含限售股)市值,不含B、H股等。

(一)上市公司市值总体情况方面

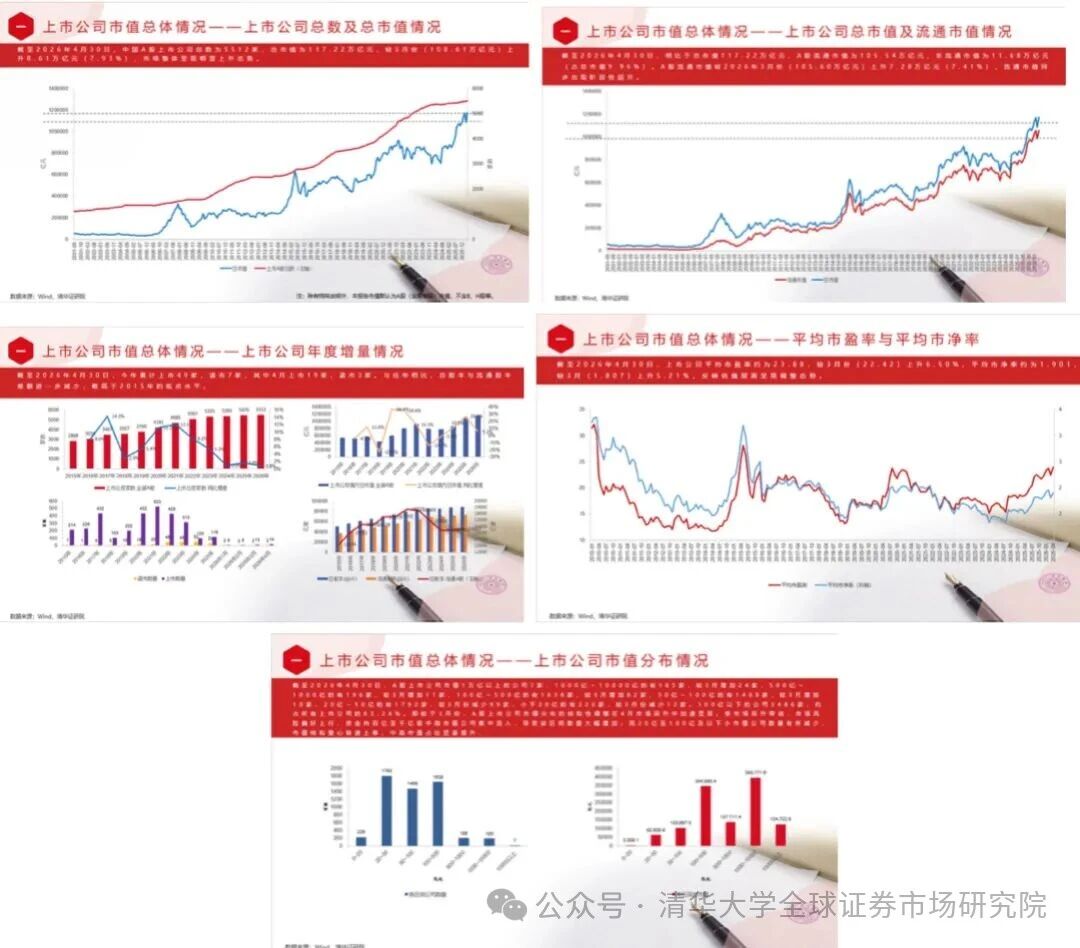

报告显示,截至2026年4月30日,中国A股上市公司总数为5512家,总市值为117.22万亿元,较3月份(108.61万亿元)上升8.61万亿元(7.93%),市场整体呈现明显上升态势。相比于总市值117.22万亿元,A股流通市值为105.54万亿元,非流通市值为11.68万亿元(占总市值9.96%)。A股流通市值较2026年3月份(105.60万亿元)上升7.28万亿元(7.41%),流通市值同步出现阶段性回升。今年累计上市49家,退市7家,其中4月上市19家,退市3家。与往年相比,总股本与流通股本差额进一步减少,略高于2015年的低点水平。上市公司平均市盈率约为23.88,较3月份(22.42)上升6.50%,平均市净率约为1.901,较3月(1.807)上升5.21%,反映估值层面呈现修复态势。A股上市公司市值1万亿以上的公司7家,1000亿~10000亿的有185家,较3月增加24家,500亿~1000亿的有196家,较3月增加11家,100亿~500亿的有1638家,较3月增加82家,50亿~100亿的有1468家,较3月增加10家,20亿~50亿的有1792家,较3月份减少99家,小于20亿的有226家,较3月份减少12家。100亿以下的公司3486家,约占所有上市公司的63.24%。相较于3月份,A股上市公司市值分布的结构性调整在4月市场回升中加速显现。受市场回升带动,市场风险偏好上行,资金向百亿至千亿级中高市值公司集中流入,导致该区间数量大幅增加;而20亿至100亿及以下小市值公司数量有所减少,市值结构重心快速上移,中高市值占比显著提升。

图1:上市公司市值总体情况

(数据来源:Wind、清华证研院)

(二)上市公司市值主要市场板块分析方面

上市市场板块方面,上交所主板市值为55.26万亿元,占比47.20%,深交所主板为28.05万亿元,占比23.96%,上交所科创板12.76万亿,占比10.90%,深交所创业板约为20.12万亿元,占比13.65%,北交所上市公司市值约为0.88万亿元,占比0.75%,总体来看,所有板块较3月都有所上涨。上交所主板市值较3月份增加1.77万亿元,上升3.31%,深交所主板市值增加1.94万亿元,上升7.41%,科创板市值增加2.41万亿元,上升23.25%,创业板市值增加2.42万亿,上升13.65%,北交所市值增加0.08万亿元,上升9.57%。整体看,所有板块均有所上涨,其中科创板上涨幅度最多达23.25%。主要市场板块市值区间方面,上交所主板20亿~50亿、100亿~500亿公司较多,分别为452家、611家;深交所主板20亿~50亿、50亿~100亿、100亿~500亿公司较多,分别为475家、412家和480家;上交所科创板100亿~500亿最多,为214家;深交所创业板20亿~50亿最多,为589家;北交所0亿~20亿、20亿~50亿最多,分别为152家和109家。根据近十年数据统计,主要市场上证滚动市盈率PE(TTM)与深证滚动市盈率均超高位线水平;上证市净率PB(LF)和深证市净率均处于中位数水平附近。

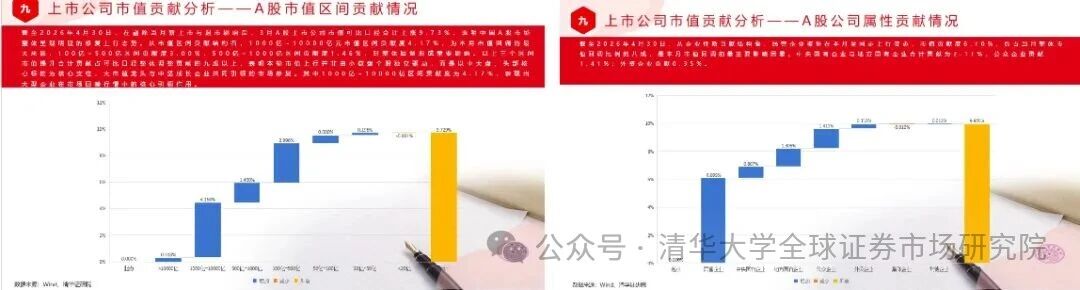

在剔除当月新上市与退市影响后,4月A股上市公司市值可比口径合计上涨9.73%,表明中国A股市场整体呈现明显的修复上行态势。从市值区间贡献结构看,1000亿~10000亿元市值区间贡献度4.17%,为本月市值修复的最大来源,100亿~500亿区间贡献度3.00%,500亿~1000亿区间贡献度1.46%,对整体上行形成重要影响。以上三个区间市值提升合计贡献占可比口径整体调整贡献的九成以上,表明本轮市值上行并非由小微盘个股独立驱动,而是以中大盘、头部核心标的为核心支柱,大市值龙头与中坚成长企业共同引领的市场修复。其中1000亿~10000亿区间贡献度为4.17%,表现出大型企业在市场回暖行情中的核心引领作用。从企业性质贡献结构看,民营企业板块在本月呈同步上行姿态,市值贡献度6.10%,约占当月整体市值上行比例的八成,是本月市值上行的最主要影响因素。中央国有企业与地方国有企业合计贡献为2.11%,公众企业贡献1.41%;外资企业贡献0.35%。

图2:上市公司市值主要市场板块情况

(数据来源:Wind、清华证研院)

(三)上市公司市值行业分析方面

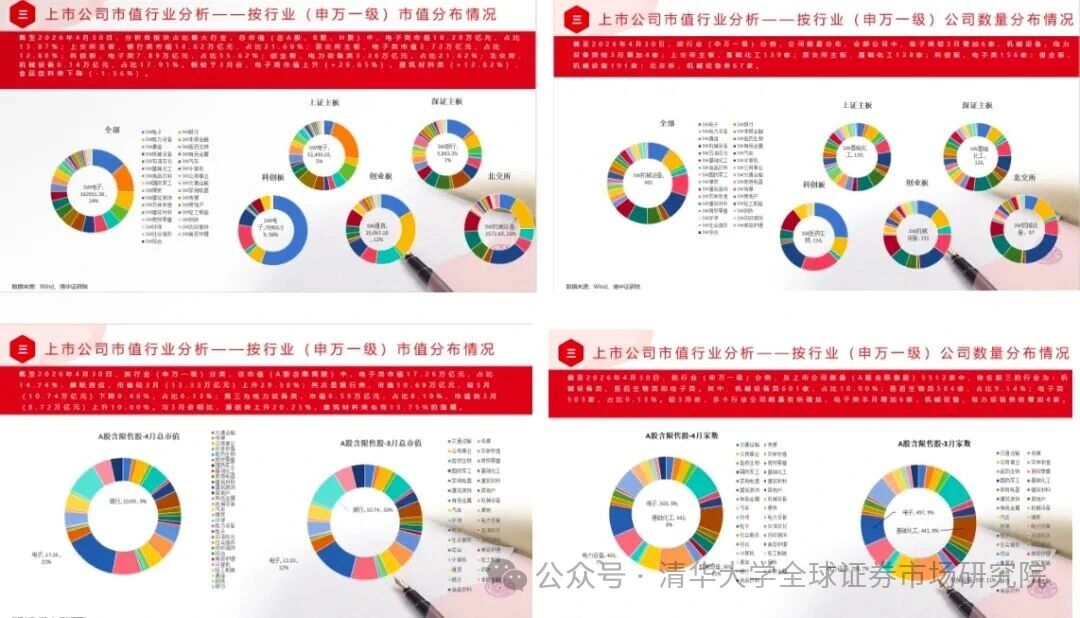

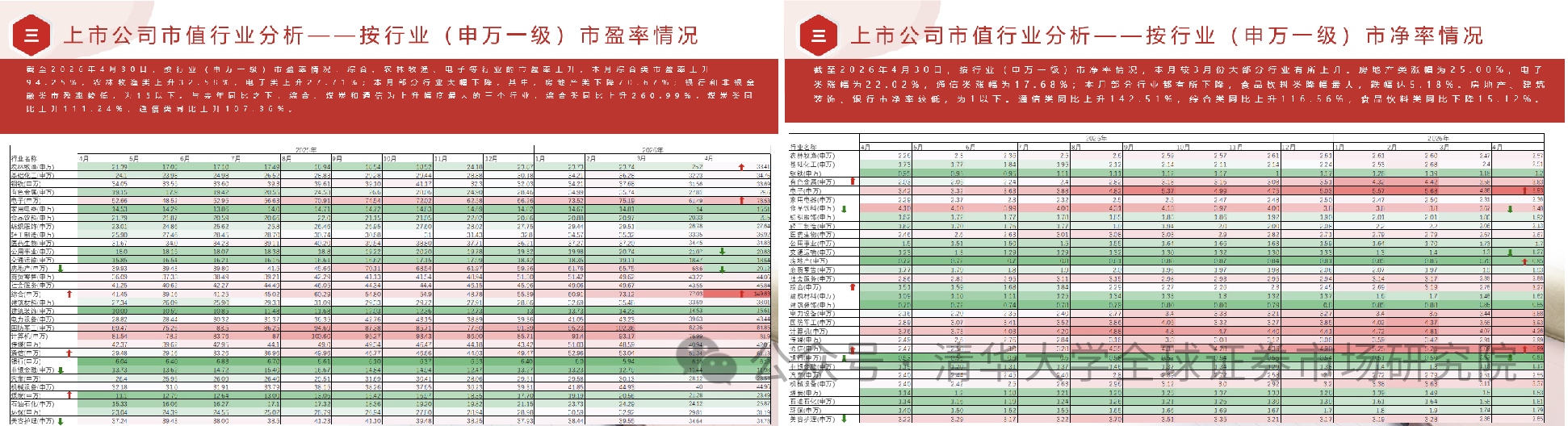

按行业(申万一级)分类,分析各板块占比最大行业,总市值(含A股、B股、H股)中,电子类市值18.29万亿元,占比13.87%;上交所主板,银行类市值14.62万亿元,占比21.68%;深交所主板,电子类市值3.72万亿元,占比12.80%;科创板,电子类7.89万亿元,占比55.62%;创业板,电力设备类3.36万亿元,占比21.62%;北交所,机械设备0.14万亿元,占比17.91%。相较于3月份,电子类市值上升(+29.65%)、建筑材料类(+12.62%),食品饮料类下降(-1.56%)。按行业(申万一级)分类,公司数量分布,全部公司中,电子类较3月增加6家,机械设备、电力设备类较3月增加4家;上交所主板,基础化工139家;深交所主板,基础化工128家;科创板,电子类156家;创业板,机械设备191家;北交所,机械设备类67家。按行业(申万一级)分类,总市值(A股含限售股)中,电子类市值17.26万亿元,占比14.74%,蝉联首位,市值较3月(13.33万亿元)上升29.50%;其次是银行类,市值10.69万亿元,较3月(10.74万亿元)下降0.46%,占比9.13%;第三为电力设备类,市值9.59万亿元,占比8.19%,市值较3月(8.72万亿元)上升10.00%。与3月份相比,通信类上升20.25%,建筑材料类也有13.75%的涨幅。按行业(申万一级)分类,总上市公司数量(A股含限售股)5512家中,排名前三的行业为:机械设备类、医药生物类和电子类。其中,机械设备类601家,占比10.90%;医药生物类504家,占比9.14%;电子类503家,占比9.13%。较3月份,多个行业公司数量有所增加,电子类本月增加6家,机械设备、电力设备类各增加4家。按行业(申万一级)市盈率情况,综合、农林牧渔、电子等行业的市盈率上升,本月综合类市盈率上升94.25%,农林牧渔类上升32.58%,电子类上升27.71%;本月部分行业大幅下降,其中,房地产类下降70.67%;银行和非银金融类市盈率较低,为15以下。与去年同比之下,综合、煤炭和通信为上升幅度最大的三个行业,综合类同比上升260.99%,煤炭类同比上升111.24%,通信类同比上升107.36%。按行业(申万一级)市净率情况,本月较3月份大部分行业有所上升。房地产类涨幅为25.00%,电子类涨幅为22.02%,通信类涨幅为17.68%;本月部分行业都有所下降,食品饮料类降幅最大,跌幅达5.18%。房地产、建筑装饰、银行市净率较低,为1以下。通信类同比上升142.51%,综合类同比上升116.56%,食品饮料类同比下降15.12%。

图3:上市公司市值行业分布情况

(数据来源:Wind、清华证研院)

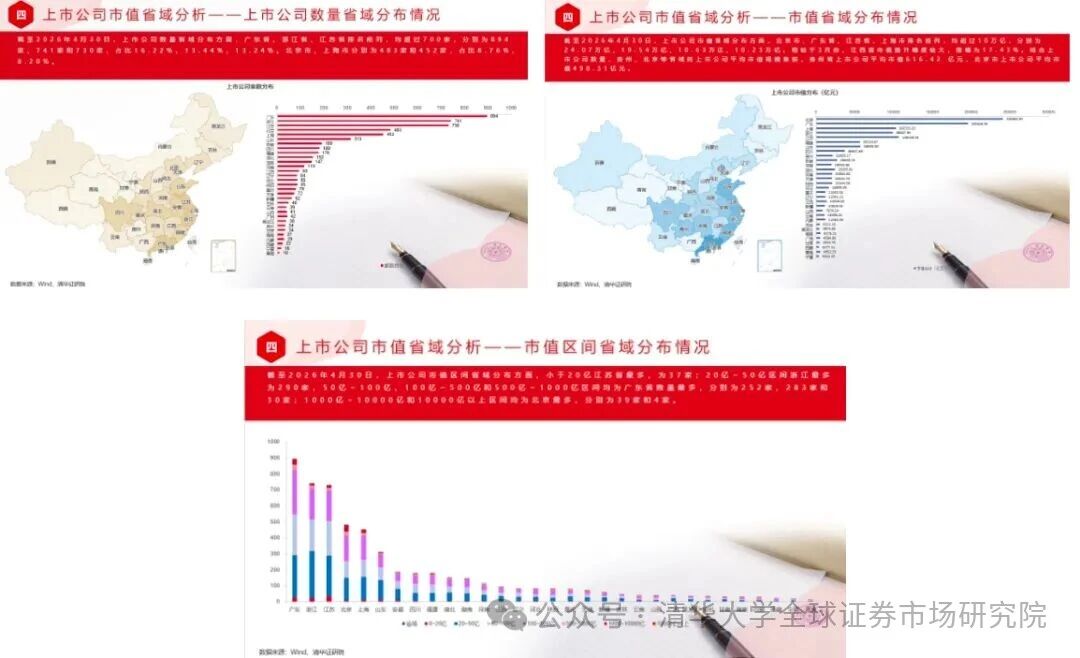

(四)上市公司市值省域分析方面

上市公司数量省域分布方面,广东省、浙江省、江苏省排名前列,均超过700家,分别为894家、741家和730家,占比16.22%、13.44%、13.24%。北京市、上海市分别为483家和452家,占比8.76%、8.20%。上市公司市值省域分布方面,北京市、广东省、江苏省、上海市排名前列,均超过10万亿,分别为24.07万亿、19.54万亿、10.63万亿、10.23万亿。相较于3月份,江西省市值提升幅度较大,涨幅为17.43%。结合上市公司数量,贵州、北京等省域的上市公司平均市值规模靠前,贵州省上市公司平均市值616.42 亿元,北京市上市公司平均市值498.31亿元。上市公司市值区间省域分布方面,小于20亿江苏省最多,为37家;20亿~50亿区间浙江最多为290家,50亿~100亿、100亿~500亿和500亿~1000亿区间均为广东省数量最多,分别为252家、283家和30家;1000亿~10000亿和10000亿以上区间均为北京最多,分别为39家和4家。

图4:上市公司市值省域分布情况

(数据来源:Wind、清华证研院)

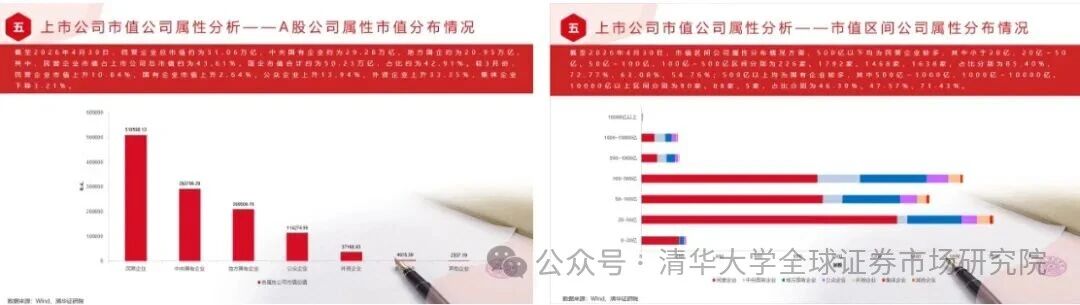

(五)上市公司市值公司属性分析方面

报告显示,截至2026年4月30日,民营企业总市值约为51.06万亿,中央国有企业约为29.28万亿,地方国企约为20.95万亿,其中,民营企业市值占上市公司总市值约为43.61%,国企市值合计约为50.23万亿,占比约为42.91%,民营企业总市值占比首次超过国有企业。较3月份,民营企业市值上升10.84%,国有企业市值上升2.64%,公众企业上升13.94%,外资企业上升33.35%,集体企业下降3.21%。市值区间公司属性分布情况方面,500亿以下均为民营企业较多,其中小于20亿、20亿~50亿、50亿~100亿、100亿~500亿区间分别为226家、1792家、1468家、1638家,占比分别为85.40%、72.77%、63.08%、54.76%;500亿以上均为国有企业较多,其中500亿~1000亿、1000亿~10000亿、10000亿以上区间分别为90家、88家、5家,占比分别为46.39%、47.57%、71.43%。

图5:上市公司市值公司属性分布情况

(数据来源:Wind、清华证研院)

(六)上市公司市值Top20公司情况

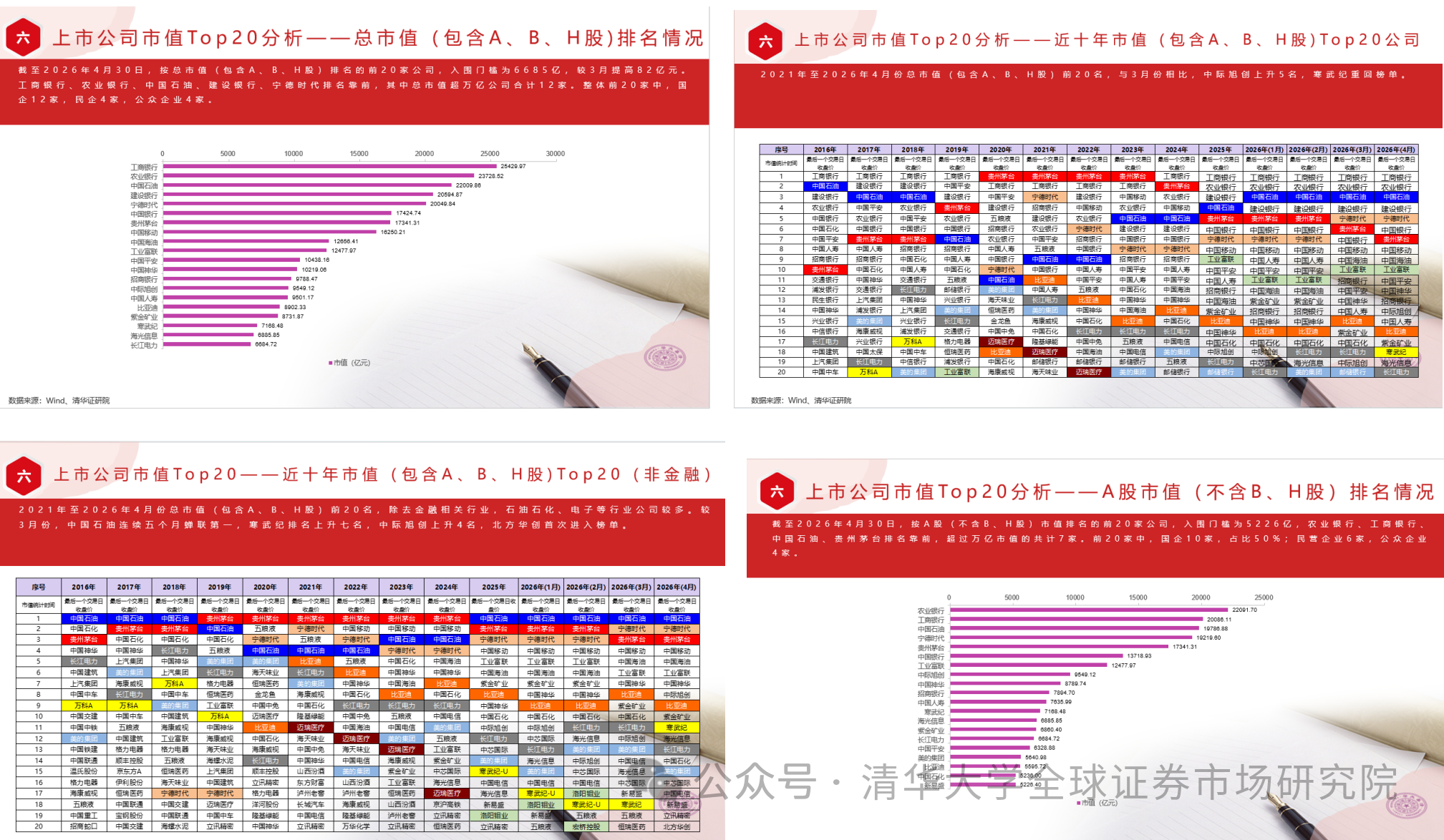

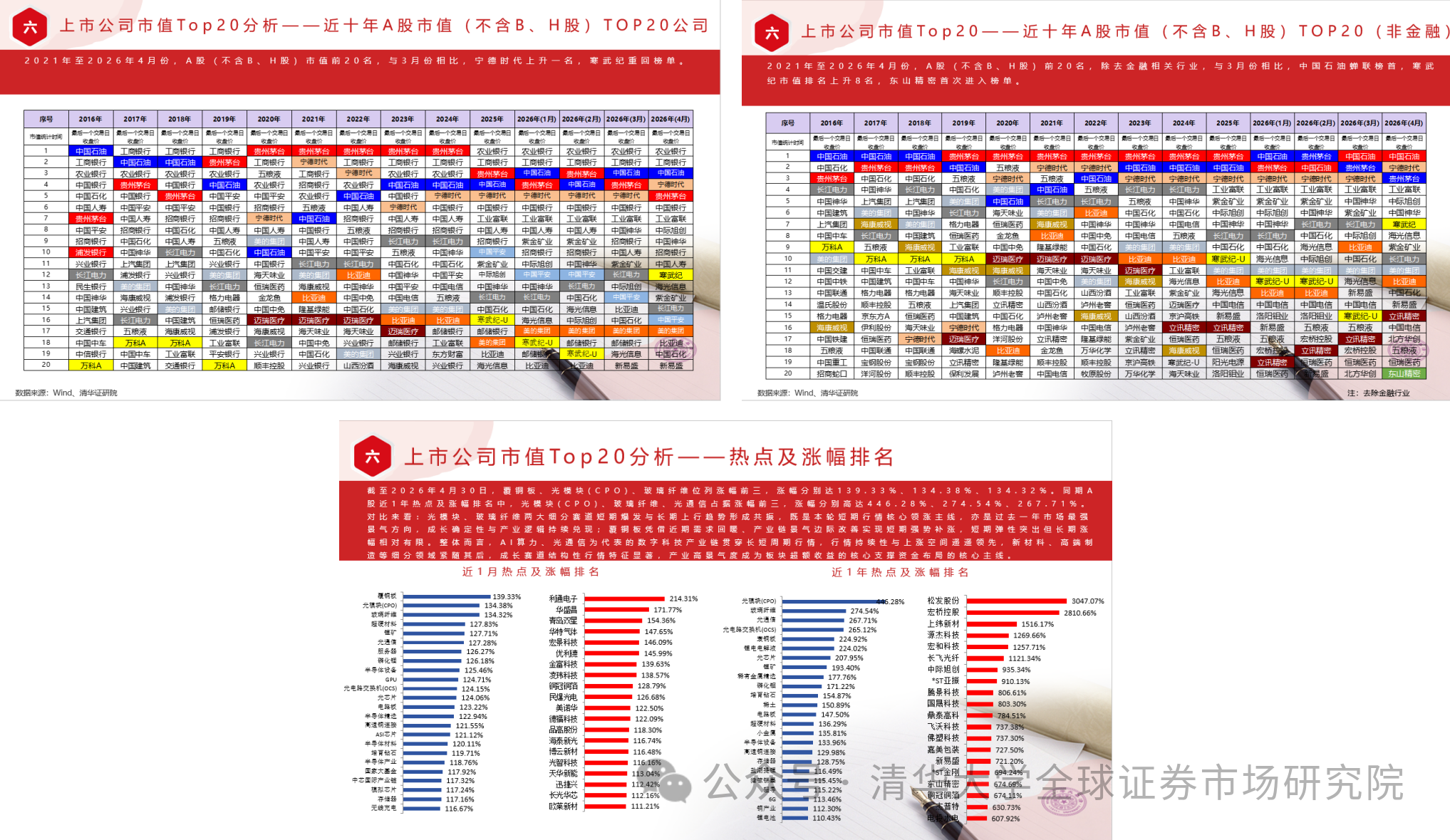

按总市值(包含A、B、H股)排名的前20家公司,入围门槛为6685亿,较3月提高82亿元。工商银行、农业银行、中国石油、建设银行、宁德时代排名靠前,其中总市值超万亿公司合计12家。整体前20家中,国企12家,民企4家,公众企业4家。2021年至2026年4月份总市值(包含A、B、H股)前20名,与3月份相比,中际旭创上升5名,寒武纪重回榜单。2021年至2026年4月份总市值(包含A、B、H股)前20名,除去金融相关行业,石油石化、电子等行业公司较多。较3月份,中国石油连续五个月蝉联第一,寒武纪排名上升七名,中际旭创上升4名,北方华创首次进入榜单。按A股(不含B、H股)市值排名的前20家公司,入围门槛为5226亿,农业银行、工商银行、中国石油、贵州茅台排名靠前,超过万亿市值的共计7家。前20家中,国企10家,占比50%;民营企业6家,公众企业4家。2021年至2026年4月份,A股(不含B、H股)市值前20名,与3月份相比,宁德时代上升一名,寒武纪重回榜单。2021年至2026年4月份,A股(不含B、H股)前20名,除去金融相关行业,与3月份相比,中国石油蝉联榜首,寒武纪市值排名上升8名,东山精密首次进入榜单。

A股近1月热点及涨幅排名中,覆铜板、光模块(CPO)、玻璃纤维位列涨幅前三,涨幅分别达139.33%、134.38%、134.32%。同期A股近1年热点及涨幅排名中,光模块(CPO)、玻璃纤维、光通信占据涨幅前三,涨幅分别高达446.28%、274.54%、267.71%。对比来看:光模块、玻璃纤维两大细分赛道短期爆发与长期上行趋势形成共振,既是本轮短期行情核心领涨主线,亦是过去一年市场最强景气方向,成长确定性与产业逻辑持续兑现;覆铜板凭借近期需求回暖、产业链景气边际改善实现短期强势补涨,短期弹性突出但长期涨幅相对有限。整体而言,AI算力、光通信为代表的数字科技产业链贯穿长短周期行情,行情持续性与上涨空间遥遥领先,新材料、高端制造等细分领域紧随其后,成长赛道结构性行情特征显著,产业高景气度成为板块超额收益的核心支撑。

图6:上市公司市值Top20公司情况

(数据来源:Wind、清华证研院)

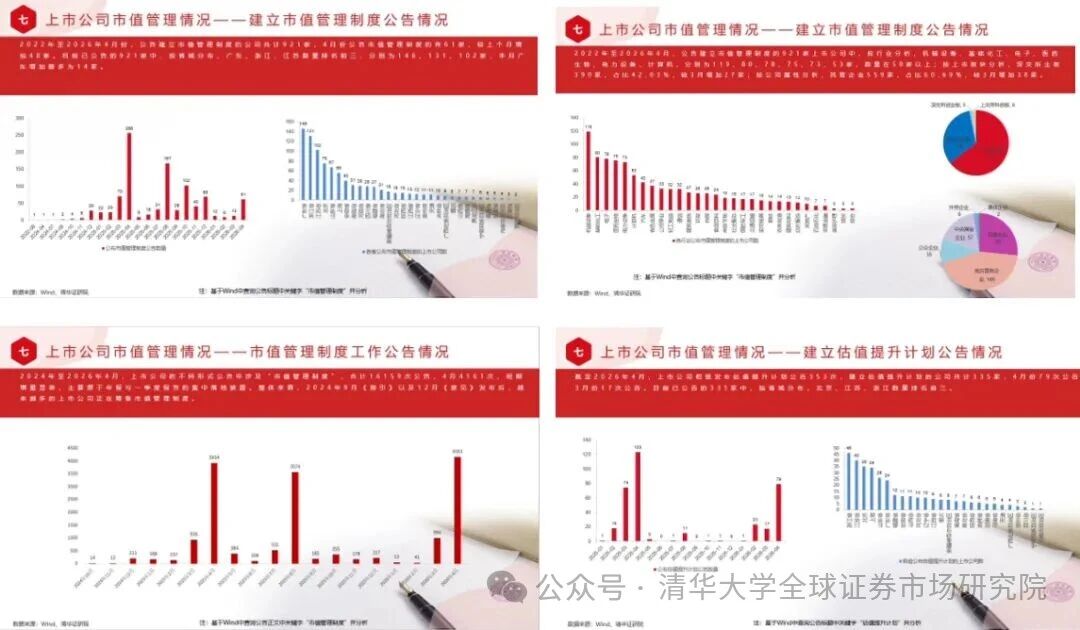

(七)上市公司建立市值管理制度公告及市值管理主要方式情况

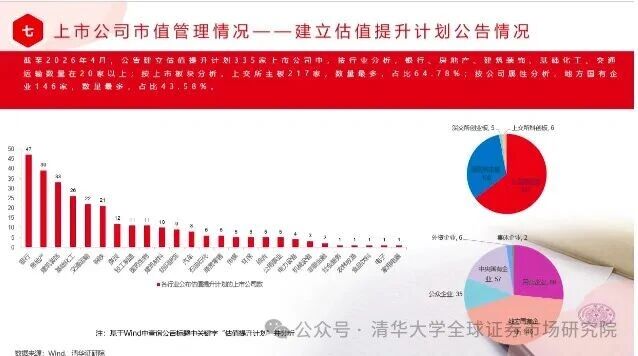

2022年至2026年4月份,公告建立市值管理制度的公司共计921家,4月份公告市值管理制度的有61家,较上个月增加48家。目前已公告的921家中,按省域分布,广东、浙江、江苏数量排名前三,分别为146、131、102家,本月广东增加最多为14家。2022年至2026年4月,公告建立市值管理制度的921家上市公司中,按行业分析,机械设备、基础化工、电子、医药生物、电力设备、计算机,分别为119、80、78、75、73、53家,数量在50家以上;按上市板块分析,深交所主板390家,占比42.03%,较3月增加27家;按公司属性分析,民营企业559家,占比60.69%,较3月增加38家。2024年至2026年3月,上市公司的不同形式公告中涉及“市值管理制度”,合计16159次公告,4月4161次,短期增量显著,主要源于年报与一季度报告的集中落地披露。整体来看,2024年9月《指引》以及12月《意见》发布后,越来越多的上市公司正在筹备市值管理制度。截至2026年4月,上市公司相继发布估值提升计划公告353次,建立估值提升计划的公司共计335家,4月份79次公告,3月份17次公告。目前已公告的335家中,按省域分布,北京、江苏、浙江数量排名前三。截至2026年4月,公告建立估值提升计划335家上市公司中,按行业分析,银行、房地产、建筑装饰、基础化工、交通运输数量在20家以上;按上市板块分析,上交所主板217家,数量最多,占比64.78%;按公司属性分析,地方国有企业146家,数量最多,占比43.58%。

图7:上市公司市值管理制度公告情况

(数据来源:Wind、清华证研院)

上市公司市值管理工具使用情况:

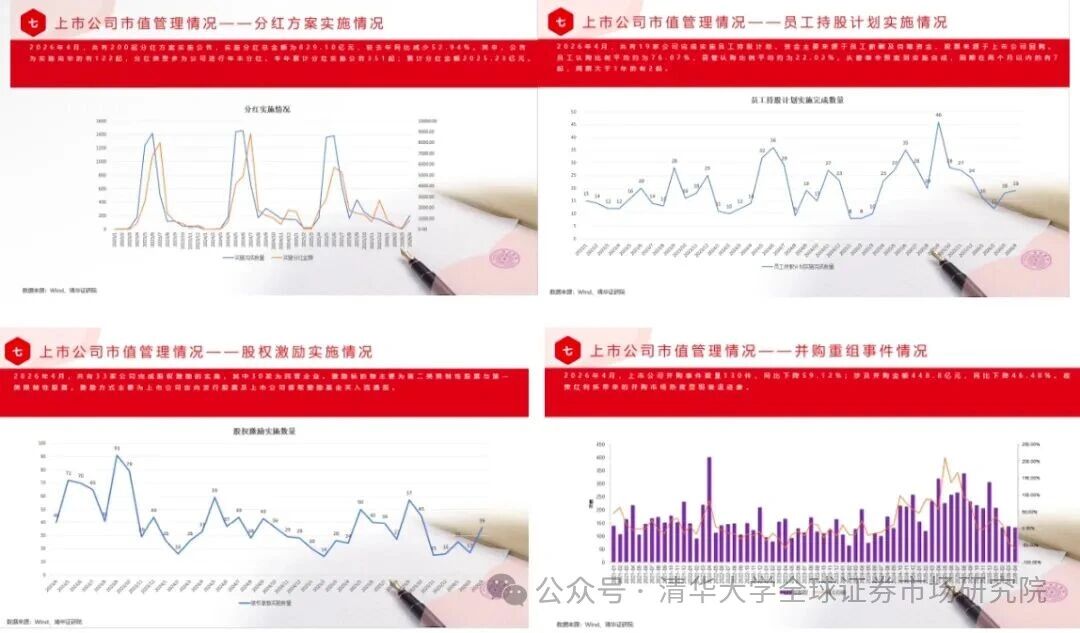

根据wind内地股票专题统计,2026年4月,共有200起分红方案实施公告,实施分红总金额为829.10亿元,较去年同比减少52.94%。其中,公告为实施完毕的有122起,分红类型多为公司进行年末分红。本年累计分红实施公告351起;累计分红金额2025.23亿元。2026年4月,共有19家公司完成实施员工持股计划。资金主要来源于员工薪酬及自筹资金,股票来源于上市公司回购。员工认购比例平均约为76.07%,高管认购比例平均约为22.02%。从董事会预案到实施完成,周期在两个月以内的有7起,周期大于1年的有2起。2026年4月,共有33家公司完成股权激励的实施,其中30家为民营企业。激励标的物主要为第二类限制性股票与第一类限制性股票。激励方式主要为上市公司定向发行股票及上市公司提取激励基金买入流通股。2026年4月,上市公司并购事件数量130件,同比下降59.12%;涉及并购金额448.8亿元,同比下降46.48%。政策红利所带来的并购市场热度显现衰退迹象。2026年4月,上市公司回购事件完成数量158件,同比上升4.64%,回购金额279.10亿元,同比上升83.68%。自2024年4月资本市场新“国九条”,引导上市公司回购股份后依法注销,注销式回购有助于每股可分配利润的增加,此举也得到了不少上市公司响应,回购数量出现高峰期,经历一段时间的市场热度降低后,4月份市场热度有所回暖。2026年4月,上市公司增持事件数量221件,较上月减少59件,减持事件897件,较上月减少290件。

图8:上市公司市值管理工具情况

(数据来源:Wind、清华证研院)

(八)美国上市公司市值总体情况

美国上市公司总市值96.40万亿美元,较3月份环比上涨8.54%,较去年4月同比上升14.68%。美国上市公司总数5517家(NYSE、NASDAQ、AMEX),上市公司数量与3月份相比增加7家。NASDAQ上市公司总数为3370家,NASDAQ市场总市值48.67万亿美元。NASDAQ上市公司数量较3月份增加1家;NASDAQ总市值方面,较3月环比增长14.68%,较去年4月同比增加49.58%。按行业分类,根据美国公司数量分布,金融行业1107家,占比20.08%;医疗保健行业1074家,占比19.48%;工业行业737家,占比13.37%;信息技术行业675家,占比12.24%;可选消费行业587家,占比10.65%。医疗保健、金融和工业行业公司数量之和超过52.92%,表明美国金融市场三大行业的深度发展和成熟。按行业分类,根据美国公司总市值分布,信息技术类市值27.79万亿美元,占比30.32%;金融类市值14.06万亿美元,占比15.33%;可选消费类市值9.23万亿美元,占比10.07%;医疗保健类市值8.06万亿美元,占比8.79%。信息技术、金融和可选消费类市值之和51.08万亿美元,占比55.72%,信息技术类市值占比在公司市值占比中遥遥领先。整体来看,美国股市的市值高度集中于这些关键行业,特别是科技和消费领域,这也体现了全球经济中科技创新和消费驱动型增长的趋势。

图9:美国上市公司市值情况

(数据来源:Wind、清华证研院)

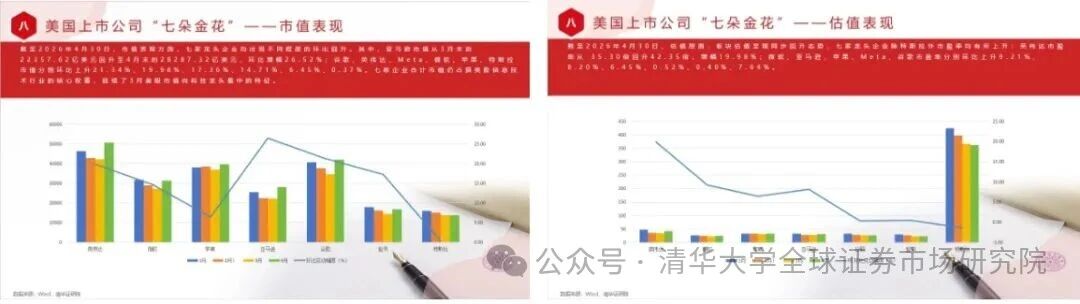

作为美股信息技术行业的核心支柱,英伟达、微软、苹果、亚马逊、谷歌、Meta、特斯拉七家代表性科技公司,截至2026年4月30日,市值表现方面,七家龙头企业均出现不同程度的环比回升。其中,亚马逊市值从3月末的22357.62亿美元回升至4月末的28287.32亿美元,环比增幅26.52%;谷歌、英伟达、Meta、微软、苹果、特斯拉市值分别环比上升21.34%、19.98%、17.36%、14.71%、6.45%、0.37%。七家企业合计市值仍占据美股信息技术行业的核心权重,延续了3月美股市值向科技龙头集中的特征。估值层面,板块估值呈现同步回升态势,七家龙头企业除特斯拉外市盈率均有所上升:英伟达市盈率从35.30倍回升42.35倍,增幅19.98%;微软、亚马逊、苹果、Meta、谷歌市盈率分别环比上升9.21%、8.20%、6.45%、0.52%、0.40%、7.64%。

图10:美国七大科技龙头公司情况

(数据来源:Wind、清华证研院)

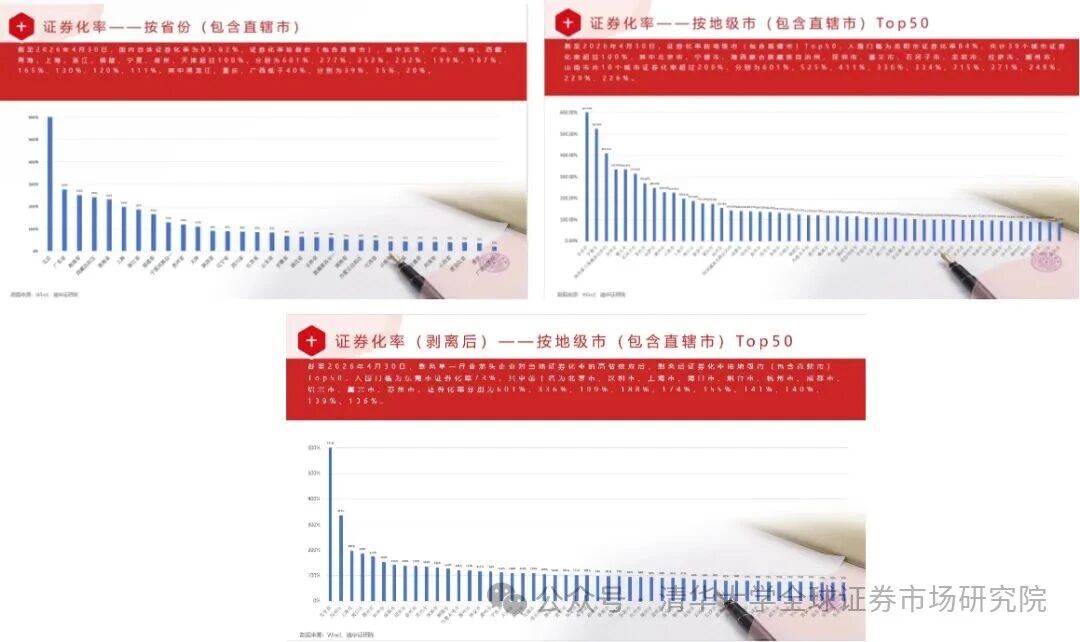

(九)证券化率总体情况

截至2026年4月30日,国内总体证券化率为83.62%,证券化率按省份(包含直辖市),其中北京、广东、海南、西藏、青海、上海、浙江、福建、宁夏、贵州、天津超过100%,分别为601%、277%、252%、232%、199%、187%、165%、130%、120%、111%。其中黑龙江、重庆、广西低于40%,分别为39%、35%、20%。证券化率按地级市(包含直辖市)Top50,入围门槛为岳阳市证券化率84%,共计39个城市证券化率超过100%,其中北京市、宁德市、海西蒙古族藏族自治州、深圳市、遵义市、石河子市、龙岩市、拉萨市、潮州市、山南市共10个城市证券化率超过200%,分别为601%、525%、411%、336%、334%、315%、271%、249%、229%、226%。剥离单一行业龙头企业对当地证券化率的高估效应后,剥离后证券化率按地级市(包含直辖市)Top50,入围门槛为东莞市证券化率73%,其中前十名为北京市、深圳市、上海市、海口市、烟台市、杭州市、成都市、绍兴市、嘉兴市、苏州市,证券化率分别为601%、336%、199%、188%、174%、155%、141%、140%、139%、136%。

图11:证券化率总体情况

(数据来源:Wind、清华证研院)